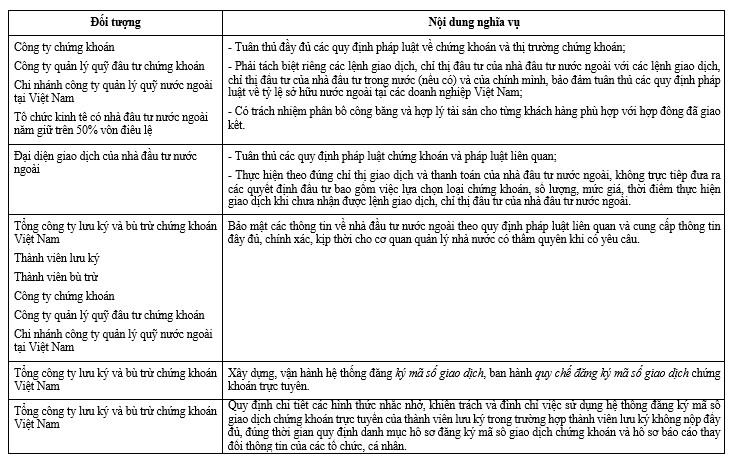

Ngày 30/6/2021, Bộ Tài Chính ban hành Thông tư 51/2021/TT-BTC hướng dẫn nghĩa vụ của tổ chức, cá nhân trong hoạt động đầu tư nước ngoài trên thị trường chứng khoán Việt Nam do Bộ trưởng Bộ Tài chính ban hành (“Thông tư 51”). Thông tư 51 thay thế Thông tư số 123/2015/TT-BTC ngày 18/08/2015 của Bộ trưởng Bộ Tài chính hướng dẫn hoạt động đầu tư nước ngoài trên thị trường chứng khoán Việt Nam (“Thông tư 123”).

Thông tư 51 đã có những cải cách mới về nghĩa vụ trong hoạt động cung cấp dịch vụ cho nhà đầu tư nước ngoài so với quy định trước đó tại Thông tư 123. Sau đây là những nội dung nổi bật.

Thông tư 51 có hiệu lực kể từ ngày 16/8/2021.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

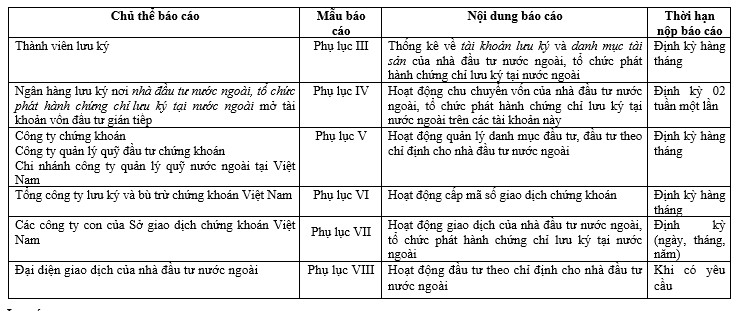

Ngày 30/6/2021, Bộ Tài Chính ban hành Thông tư 51/2021/TT-BTC hướng dẫn nghĩa vụ của tổ chức, cá nhân trong hoạt động đầu tư nước ngoài trên thị trường chứng khoán Việt Nam do Bộ trưởng Bộ Tài chính ban hành (“Thông tư 51”). Thông tư 51 thay thế Thông tư số 123/2015/TT-BTC ngày 18/08/2015 của Bộ trưởng Bộ Tài chính hướng dẫn hoạt động đầu tư nước ngoài trên thị trường chứng khoán Việt Nam (“Thông tư 123”).

Thông tư 51 đã có những cải cách mới về chế độ báo cáo của các chủ thể trong hoạt động đầu tư nước ngoài trên thị trường chứng khoán Việt Nam so với quy định trước đó tại Thông tư 123. Sau đây là những nội dung nổi bật:

Lưu ý:

• Đối tượng nhận báo cáo: Ủy ban Chứng khoán Nhà nước

• Trường hợp Ủy ban Chứng khoán Nhà nước có yêu cầu, các chủ thể trực tiếp báo cáo và cung cấp danh mục, số liệu, dữ liệu, các tài liệu khác có liên quan đến hoạt động của nhà đầu tư nước ngoài.

• Các báo được thể hiện dưới hình thức văn bản giấy kèm theo tệp dữ liệu điện tử hoặc trên hệ thống quản lý hoạt động nhà đầu tư nước ngoài của Ủy ban Chứng khoán Nhà nước và phải được lưu trữ trong thời gian tối thiểu là 05 năm.

Thông tư 51 có hiệu lực kể từ ngày 16/8/2021.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

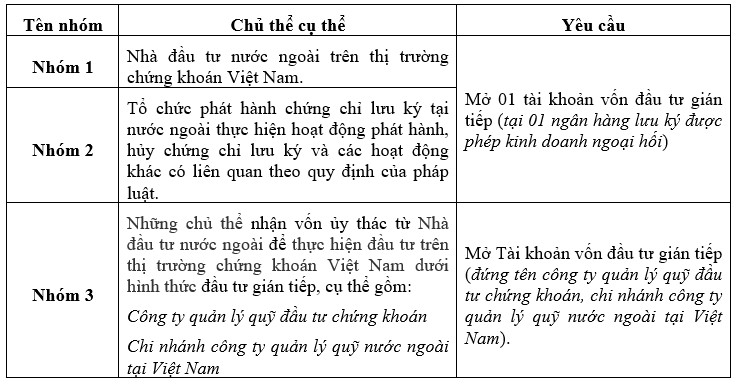

Ngày 30/6/2021, Bộ Tài Chính ban hành Thông tư 51/2021/TT-BTC hướng dẫn nghĩa vụ của tổ chức, cá nhân trong hoạt động đầu tư nước ngoài trên thị trường chứng khoán Việt Nam do Bộ trưởng Bộ Tài chính ban hành (“Thông tư 51”). Thông tư 51 thay thế Thông tư số 123/2015/TT-BTC ngày 18/08/2015 của Bộ trưởng Bộ Tài chính hướng dẫn hoạt động đầu tư nước ngoài trên thị trường chứng khoán Việt Nam (“Thông tư 123”).

Bên cạnh tiếp tục ghi nhận lại những quy định trước đó tại Thông tư 123 liên quan đến tài khoản đầu tư gián tiếp, Thông tư 51 đã có những quy định nhằm hướng dẫn chi tiết hơn về các nhóm đối tượng phải mở tài khoản vốn đầu tư gián tiếp khi tham gia và hoạt động trên thị trường chứng khoán, cụ thể bao gồm 03 nhóm sau:

Lưu ý:

• Mọi hoạt động chuyển tiền để thực hiện các giao dịch, đầu tư, các thanh toán khác liên quan đến hoạt động đầu tư chứng khoán của nhà đầu tư nước ngoài và hoạt động của tổ chức phát hành chứng chỉ lưu ký tại nước ngoài, nhận và sử dụng cổ tức, lãi được chia, mua ngoại tệ để chuyển ra nước ngoài (nếu có) và các giao dịch khác có liên quan đều phải thực hiện thông qua tài khoản vốn đầu tư gián tiếp.

• Việc mở, đóng, sử dụng và quản lý tài khoản vốn đầu tư gián tiếp thực hiện theo pháp luật về quản lý ngoại hối.

Thông tư 51 có hiệu lực kể từ ngày 16/8/2021.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Ngày 07/07/2021, Bộ trưởng Bộ Lao động – Thương binh và Xã hội ban hành Thông tư số 06/2021/TT-BLĐTBXH sửa đổi, bổ sung một số điều của Thông tư số 59/2015/TT-BLĐTBXH quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc (“Thông tư 06”). Theo đó, một trong những nội dung nổi bật tại Thông tư này là đã bổ sung quy định về xác định tiền lương tháng đóng bảo hiểm xã hội bắt buộc, cụ thể tiền lương tháng đóng bảo hiểm xã hội bắt buộc không bao gồm các chế độ và phúc lợi khác sau đây:

– Thưởng (Là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động);

– Tiền thưởng sáng kiến;

– Tiền ăn giữa ca;

– Các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ;

– Hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong hợp đồng lao động.

Về cơ bản, quy định này tiếp tục kế thừa nội dung quy định trước, tuy nhiên có cập nhật các nội dung trích tới các điều khoản tương ứng tại Bộ luật lao động mới (2020) và Thông tư hướng dẫn mới (Thông tư 10/2020/TT-BLĐTBXH).

Thông tư này có hiệu lực thi hành từ ngày 01 tháng 9 năm 2021.

Ngày 30/06/2021, Bộ trưởng Bộ Xây dựng ban hành Thông tư số 06/2021/TT-BXD quy định về phân cấp công trình xây dựng và hướng dẫn áp dụng trong quản lý hoạt động đầu tư xây dựng (“Thông tư 06”). Thông tư 06 đã quy định về nguyên tắc áp dụng cấp công trình để phân hạng năng lực hoạt động xây dựng của các tổ chức, cá nhân nhằm cấp chứng chỉ năng lực, chứng chỉ hành nghề hoạt động xây dựng. Cụ thể gồm 04 nhóm đối tượng:

1. Công trình độc lập

– Áp dụng cấp công trình là cấp cao nhất được xác định theo Phụ lục I và Phụ lục II Thông tư 06 đối với công trình đó.

– Trường hợp công trình độc lập không quy định trong Phụ lục I Thông tư này thì cấp công trình được xác định theo quy định tại Phụ lục II Thông tư này và ngược lại.

2. Một số công trình thuộc dự án đầu tư xây dựng

– Áp dụng cấp công trình là cấp cao nhất được xác định theo Phụ lục I và Phụ lục II Thông tư 06 đối với từng công trình được xét.

– Trường hợp công trình độc lập không quy định trong Phụ lục I Thông tư này thì cấp công trình được xác định theo quy định tại Phụ lục II Thông tư này và ngược lại.

3. Toàn bộ một tổ hợp các công trình hoặc toàn bộ một dây chuyền công nghệ gồm nhiều hạng mục

– Trường hợp gồm nhiều hạng mục có quy định trong Phụ lục I Thông tư này thì cấp công trình được xác định theo Phụ lục I Thông tư này;

– Trường hợp gồm nhiều hạng mục không quy định trong Phụ lục I Thông tư này thì cấp công trình được xác định theo cấp của công trình chính (thuộc tổ hợp các công trình hoặc dây chuyền công nghệ) có cấp cao nhất.

4. Một công trình, một số công trình hoặc toàn bộ các công trình thuộc dự án đầu tư xây dựng công trình theo tuyến

– Áp dụng cấp công trình là cấp cao nhất được xác định theo Phụ lục I và Phụ lục II Thông tư này đối với từng công trình thuộc tuyến.

Thông tư 06 có hiệu lực kể từ ngày 15/8/2021 và thay thế các Thông tư số 03/2016/TT-BXD ngày 10 tháng 3 năm 2016 và Thông tư số 07/2019/TT-BXD ngày 07 tháng 11 năm 2019 của Bộ trưởng Bộ Xây dựng.

Ngày 23 tháng 6 năm 2021, Bộ Tài chính ban hành Thông tư số 46/2021/TT-BTC hướng dẫn một số nội dung về xử lý tài chính và xác định giá trị doanh nghiệp khi chuyển doanh nghiệp nhà nước và Công ty TNHH một thành viên do doanh nghiệp Nhà nước đầu tư 100% vốn điều lệ thành Công ty Cổ phần (“Thông tư 46”). Thông tư 46 thay thế Thông tư 41/2018/TT-BTC.

Theo đó, việc xử lý tài chính khi thực hiện cổ phần hoá có những điểm thay đổi so với Thông tư 41/2018/TT-BTC và phải đảm bảo nguyên tắc sau:

– Đối với Doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ: Phải chủ động xử lý những tồn tại về tài chính theo quy định hiện hành.

– Đối với diện tích đất mà Doanh nghiệp không được giữ lại tiếp tục sử dụng nhưng thực tế vẫn đang theo dõi, sử dụng và chưa có kế hoạch thu hồi: Phải báo cáo, thuyết minh làm cơ sở bàn giao cho cơ quan có thẩm quyền khi chính thức chuyển sang hoạt động theo mô hình CTCP.

– Không thực hiện điều chỉnh số liệu trong sổ sách kế toán, báo cáo tài chính tại thời điểm xác định giá trị doanh nghiệp theo kết quả xác định giá trị doanh nghiệp đã được cơ quan đại diện chủ sở hữu quyết định và công bố.

– Trường hợp sau khi đã được xử lý tài chính và xác định lại giá trị doanh nghiệp mà giá trị thực tế doanh nghiệp thấp hơn các khoản phải trả thì xử lý theo hướng dẫn của pháp luật.

– Tại thời điểm doanh nghiệp cổ phần hóa được cấp GCNĐKDN cổ phần lần đầu, doanh nghiệp lập báo cáo tài chính và xử lý các vấn đề về tài chính theo quy định của pháp luật có liên quan.

– Quá trình xử lý tài chính và xác định giá trị doanh nghiệp cổ phần hóa phải thực hiện theo nguyên tắc thị trường, công khai, minh bạch, đảm bảo chặt chẽ, đúng quy định của Nhà nước.

– Trường hợp phát hiện kiểm kê thiếu hoặc bỏ sót các tài sản, công nợ dẫn đến giảm giá trị doanh nghiệp và vốn nhà nước tại doanh nghiệp cổ phần hóa được xử lý theo quy định.

– Cơ quan đại diện chủ sở hữu chịu trách nhiệm giải quyết, xử lý các vấn đề tài chính trong quá trình cổ phần hóa và các vấn đề tài chính phát sinh (nếu có) liên quan đến quá trình cổ phần hóa sau khi chính thức chuyển thành công ty cổ phần.

– Tổ chức tư vấn xác định giá trị doanh nghiệp: Phải thực hiện xác định giá trị doanh nghiệp theo phương pháp tài sản, đồng thời được lựa chọn tối thiểu một phương pháp xác định giá trị doanh nghiệp khác theo quy định của pháp luật giá và thẩm định giá để trình cơ quan đại diện chủ sở hữu xem xét, quyết định.

– Doanh nghiệp cổ phần hóa phải thuyết minh, cung cấp thông tin cho các nhà đầu tư tại phương án cổ phần hóa và bản cáo bạch thông tin các loại tài sản hiện có tại doanh nghiệp (tài sản kết cấu hạ tầng; tài sản khác đang quản lý, sử dụng; tài sản là công trình đầu tư đang thực hiện dở dang) được đầu tư bằng vốn đầu tư công và được xác định là tài sản công.

Thông tư 46 có hiệu lực kể từ ngày 07/8/2021.

Ngày 01 tháng 6 năm 2021 Bộ Tài chính ban hành Thông tư số 40/2021/TT-BTC hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản ký thuế đối với hộ kinh doanh, cá nhân kinh doanh. Văn bản có hiệu lực kể từ ngày 1/8/2021. Theo đó, nguyên tắc tính thuế giá trị gia tăng và thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh được xác định như sau:

Thứ nhất, nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

Thứ hai, Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Thứ ba, Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Đồng thời, theo Thông tư này thì cách xác định thuế được tính theo công thức sau:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó:

– Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN); doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

– Tỷ lệ thuế tính trên doanh thu

+ Tỷ lệ thuế tính trên doanh thu gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN áp dụng chi tiết đối với từng lĩnh vực, ngành nghề theo hướng dẫn tại Phụ lục I ban hành kèm theo Thông tư 40/2021/TT-BTC.

+ Trường hợp hộ kinh doanh, cá nhân kinh doanh hoạt động nhiều lĩnh vực, ngành nghề thì hộ kinh doanh, cá nhân kinh doanh thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề. Trường hợp hộ kinh doanh, cá nhân kinh doanh không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế thực hiện ấn định doanh thu tính thuế của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.

Ngày 11/06/2021, Bộ trưởng Bộ Tài chính ban hành Thông tư số 43/2021/TT-BTC sửa đổi, bổ sung khoản 11 Điều 10 Thông tư số 219/2013/TT-BTC ngày 31 tháng 12 năm 2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng (“Thông tư 43”).

Theo đó, Thông tư 43 này đã bổ sung và chi tiết hơn đối tượng chịu 5% thuế suất thuế GTGT, cụ thể đối với các thiết bị, dụng cụ y tế sẽ chịu thuế suất thuế GTGT 5% khi có một trong những giấy tờ sau:

– Giấy phép nhập khẩu hoặc;

– Giấy chứng nhận đăng ký lưu hành hoặc;

– Phiếu tiếp nhận hồ sơ công bố tiêu chuẩn theo quy định pháp luật về y tế hoặc;

– Theo Danh mục trang thiết bị y tế thuộc diện quản lý chuyên ngành của Bộ Y tế được xác định mã số hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam ban hành kèm theo Thông tư số 14/2018/TT-BYT ngày 15/5/2018 của Bộ trưởng Bộ Y tế và văn bản sửa đổi, bổ sung (nếu có).

Trước đó, Thông tư số 219/2013/TT-BTC chỉ hướng dẫn chung chung rằng: Các dụng cụ, thiết bị chuyên dùng cho y tế khác theo xác nhận của Bộ Y tế chịu thuế suất thuế GTGT 5%. Việc bổ sung và chi tiết hóa tại Thông tư 43 đã giúp việc xác định đối tượng chịu thuế GTGT với mức thuế suất 5% trở nên dễ dàng hơn.

Như vậy, kể từ ngày Thông tư 43 có hiệu lực (ngày 01/8/2021) thì những thiết bị, dụng cụ y tế có một trong các giấy tờ nêu trên phải chịu 5% thuế suất thuế GTGT.

Ngày 24/6/2021, Bộ trưởng Bộ Tài chính ban hành Thông tư số 47/2021/TT-BTC quy định mức thu một số khoản phí, lệ phí nhằm hỗ trợ, tháo gỡ khó khăn cho đối tượng chịu ảnh hưởng bởi dịch Covid-19. Theo đó, kể từ ngày 01/7/2021 đến hết ngày 31/12/2021, có 30 mức thu của một số khoản phí, lệ phí được giảm. Trong đó, các khoản phí, lệ phí tiêu biểu được giảm liên quan trực tiếp đến hoạt động của doanh nghiệp, với mức thu cụ thể như sau:

– Lệ phí cấp chứng chỉ năng lực hoạt động xây dựng cho tổ chức: Bằng 50% mức thu lệ phí quy định tại khoản 1 Điều 4 Thông tư số 172/2016/TT-BTC;

– Phí thẩm định dự án đầu tư xây dựng: Bằng 50% mức thu phí quy định tại Mục 1 Biểu mức thu phí thẩm định dự án đầu tư xây dựng, phí thẩm định thiết kế cơ sở ban hành kèm theo Thông tư số 209/2016/TT-BTC;

– Phí thẩm định thiết kế cơ sở: Bằng 50% mức thu phí quy định tại Mục 2 Biểu mức thu phí thẩm định dự án đầu tư xây dựng, phí thẩm định thiết kế cơ sở ban hành kèm theo Thông tư số 209/2016/TT-BTC;

– Phí thẩm định thiết kế kỹ thuật và Phí thẩm định dự toán xây dựng: Bằng 50% mức thu phí quy định tại Biểu mức thu phí ban hành kèm theo Thông tư số 210/2016/TT-BTC;

– Phí thẩm định cấp Giấy phép kinh doanh dịch vụ lữ hành quốc tế, Giấy phép kinh doanh dịch vụ lữ hành nội địa: Bằng 50% mức thu phí quy định tại khoản 1 Điều 4 Thông tư số 33/2018/TT-BTC;

– Phí, lệ phí trong lĩnh vực chứng khoán: Bằng 50% mức thu phí, lệ phí quy định tại Biểu mức thu phí, lệ phí trong lĩnh vực chứng khoán ban hành kèm theo Thông tư số 272/2016/TT-BTC (ngoại trừ Lệ phí cấp mới, cấp đổi, cấp lại giấy chứng nhận (chứng chỉ) hành nghề chứng khoán cho cá nhân hành nghề chứng khoán tại công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán và công ty đầu tư chứng khoán; Phí giám sát hoạt động chứng khoán);

– Lệ phí sở hữu công nghiệp: Bằng 50% mức thu lệ phí quy định tại Mục A Biểu mức thu phí, lệ phí sở hữu công nghiệp ban hành kèm theo Thông tư số 263/2016/TT-BTC;

– Lệ phí cấp Giấy phép hoạt động đưa người lao động đi làm việc có thời hạn ở nước ngoài: Bằng 50% mức thu lệ phí quy định tại Mục 1 Biểu mức thu tại Điều 4 Thông tư số 259/2016/TT-BTC;

– Lệ phí cấp văn bằng bảo hộ, cấp chứng nhận đăng ký hợp đồng chuyển giao quyền sở hữu công nghiệp; Lệ phí nộp đơn đăng ký bảo hộ quyền sở hữu trí tuệ: Bằng 50% mức thu lệ phí quy định tại Thông tư số 207/2016/TT-BTC;

– Phí trong lĩnh vực y tế: Bằng 70% mức thu phí quy định tại Điều 1 Thông tư số 11/2020/TT-BTC.

Thông tư này có hiệu lực thi hành kể từ ngày 01/7/2021.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!