Từ ngày 1/9/2021, Thông tư 06/2021/TT-BLĐTBXH việc sửa đổi một số điều của Thông tư 59/2015/TT-BLĐTBXH của Bộ trưởng Bộ Lao động- Thương binh và Xã hội về quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc chính thức có hiệu lực (“Thông tư 06”).

Thông tư 06 đã bổ sung thêm quy định nhằm làm rõ điều kiện về dưỡng sức, phục hồi sức khỏe sau thai sản đối với lao động nữ mà trước đó chưa được làm rõ tại Điều 41 Luật Bảo hiểm xã hội 2014 và Điều 13 Thông tư 59. Cụ thể như sau:

1. Lao động nữ ngay sau thời gian hưởng chế độ thai sản, trong khoảng thời gian 30 ngày đầu làm việc mà sức khỏe chưa phục hồi thì được nghỉ dưỡng sức, phục hồi sức khoẻ từ 05 ngày đến 10 ngày. Khoảng thời gian 30 ngày đầu làm việc được Thông tư 06 giải thích: Là khoảng thời gian 30 ngày làm việc kể từ ngày hết thời hạn được hưởng chế độ thai sản mà sức khỏe của người lao động chưa phục hồi.

2. Ngoài ra, Thông tư 06 bổ sung thêm: Lao động nữ đi làm trước khi hết thời hạn nghỉ sinh con thì “không được” hưởng chế độ dưỡng sức, phục hồi sức khỏe sau thời gian hưởng chế độ khi sinh con.

Ghi chú: Lao động nữ đi làm trước khi hết thời hạn nghỉ sinh con được quy định tại Điều 40 của Luật Bảo hiểm xã hội 2014, cụ thể là Lao động nữ đi làm trước khi hết thời hạn nghỉ sinh con và phải đáp ứng đủ 02 điều kiện sau đây:

– Sau khi đã nghỉ hưởng chế độ ít nhất được 04 tháng;

– Phải báo trước và được người sử dụng lao động đồng ý.

Thông tư 06 có hiệu lực kể từ ngày 01/9/2021.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Từ ngày 1/9/2021, Thông tư 06/2021/TT-BLĐTBXH việc sửa đổi một số điều của Thông tư 59/2015/TT-BLĐTBXH của Bộ trưởng Bộ Lao động- Thương binh và Xã hội về quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc chính thức có hiệu lực (“Thông tư 06”).

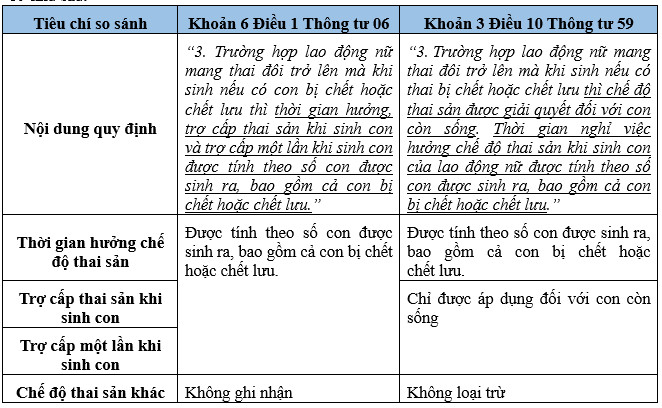

Theo đó, Thông tư 06 đã thay đổi chế độ thai sản đối với lao động nữ mang thai đôi nhưng do điều kiện không thuận lợi mà con bị chết hoặc chết lưu. Việc thay đổi này là cần thiết nhằm tạo điều kiện và giúp đỡ tốt hơn cho lao động nữ trong quá trình phục hồi sức khỏe và tinh thần. Cụ thể tại Khoản 6 Điều 1 Thông tư 06 đã sửa đổi khổ thứ nhất Khoản 3 Điều 10 Thông tư 59 như sau:

Trong đó:

1. Thời gian hưởng chế độ thai sản (Khoản 1 Điều 34 Luật bảo hiểm xã hội 2014): Lao động nữ sinh con được nghỉ việc hưởng chế độ thai sản trước và sau khi sinh con là 06 tháng. Trường hợp lao động nữ sinh đôi trở lên thì tính từ con thứ hai trở đi, cứ mỗi con, người mẹ được nghỉ thêm 01 tháng. Thời gian nghỉ hưởng chế độ thai sản trước khi sinh tối đa không quá 02 tháng.

2. Chế độ thai sản (Từ Điều 32 đến Điều 41 Luật Bảo hiểm xã hội 2014): Là 1 chế định gồm nhiều nội dung bao gồm: Thời gian hưởng chế độ khi sinh con; Trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi; Mức hưởng chế độ thai sản và các chế độ thai sản khác. Chế độ thai sản khác như: Thời gian hưởng chế độ khi khám thai; Thời gian hưởng chế độ khi sẩy thai, nạo, hút thai, thai chết lưu hoặc phá thai bệnh lý; Thời gian hưởng chế độ khi nhận nuôi con nuôi; Thời gian hưởng chế độ khi thực hiện các biện pháp tránh thai; Lao động nữ đi làm trước khi hết thời hạn nghỉ sinh con; Dưỡng sức, phục hồi sức khỏe sau thai sản.

3. Trợ cấp thai sản sau khi sinh con (Điều 39 Luật bảo hiểm xã hội 2014): Được xác định dựa trên Mức hưởng chế độ thai sản (x) Thời gian hưởng chế độ thai sản. Trong đó, Mức hưởng 01 tháng = 100% mức bình quân tiền lương tháng đóng BHXH của 06 tháng trước khi nghỉ việc hưởng chế độ thai sản.

4. Trợ cấp một lần khi sinh con (Điều 38 Luật bảo hiểm xã hội 2014): Lao động nữ sinh con hoặc người lao động nhận nuôi con nuôi dưới 06 tháng tuổi thì được trợ cấp một lần cho mỗi con bằng 02 lần mức lương cơ sở tại tháng lao động nữ sinh con hoặc tháng người lao động nhận nuôi con nuôi. Trường hợp sinh con nhưng chỉ có cha tham gia bảo hiểm xã hội thì cha được trợ cấp một lần bằng 02 lần mức lương cơ sở tại tháng sinh con cho mỗi con.

Thông tư 06 có hiệu lực kể từ ngày 01/9/2021.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Từ ngày 1/9/2021, Thông tư 06/2021/TT-BLĐTBXH việc sửa đổi một số điều của Thông tư 59/2015/TT-BLĐTBXH của Bộ trưởng Bộ Lao động- Thương binh và Xã hội về quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội về bảo hiểm xã hội bắt buộc chính thức có hiệu lực (“Thông tư 06”).

Theo đó, Thông tư 06 đã làm rõ hơn điều kiện lao động nam được hưởng trợ cấp một lần khi vợ sinh con đã được tại Điều 38 Luật Bảo hiểm xã hội. Cụ thể tại Khoản 5 Điều 1 Thông tư 06 quy định:

“Trường hợp người mẹ tham gia bảo hiểm xã hội nhưng không đủ điều kiện hưởng chế độ thai sản khi sinh con mà người cha đủ thời gian đóng bảo hiểm thì người cha được hưởng trợ cấp một lần khi sinh con theo mức hưởng quy định.”

Trong đó:

Người mẹ tham gia bảo hiểm xã hội nhưng không đủ điều kiện hưởng chế độ thai sản là các trường hợp như sau (Không đáp ứng Điều 31 Luật Bảo hiểm xã hội).

• Lao động nữ sinh con; mang thai hộ và nhờ mang thai hộ; nhận nuôi con nuôi dưới 06 tháng tuổi đóng bảo hiểm xã hội chưa đủ 06 tháng trong thời gian 12 tháng trước khi sinh con hoặc nhận nuôi con nuôi.

• Lao động nữ sinh con khi mang thai phải nghỉ việc để dưỡng thai theo chỉ định của cơ sở khám bệnh, chữa bệnh có thẩm quyền đóng bảo hiểm xã hội chưa đủ 03 tháng trong thời gian 12 tháng trước khi sinh con.

Thời gian đóng bảo hiểm: Lao động nam phải đóng bảo hiểm xã hội từ đủ 06 tháng trở lên trong thời gian 12 tháng trước khi sinh con; Đối với người chồng của người mẹ nhờ mang thai hộ phải đóng bảo hiểm xã hội từ đủ 06 tháng trở lên trong thời gian 12 tháng tính đến thời điểm nhận con.

Mức hưởng quy định: 02 lần mức lương cơ sở tại tháng sinh con cho mỗi con.

Thông tư 06 có hiệu lực kể từ ngày 01/9/2021.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Ngày 24/8/2021, Tổng Liên đoàn Lao động Việt Nam ban hành Quyết định số 3089/QĐ-TLĐ năm 2021 về hỗ trợ bữa ăn cho đoàn viên, người lao động đang thực hiện “3 tại chỗ” của doanh nghiệp tại địa bàn các tỉnh, thành phố thực hiện giãn cách toàn tỉnh, thành phố theo Chỉ thị 16/CT-TTg. Theo đó, Quyết định này đã quy định về mức hỗ trợ bữa ăn cụ thể như sau:

• Đối tượng hưởng hỗ trợ: Đoàn viên, người lao động đang làm việc tại các doanh nghiệp có đóng kinh phí công đoàn, thực hiện “3 tại chỗ” để sản xuất.

• Mức hỗ trợ: 1.000.000 đồng/người, hỗ trợ 01 lần.

• Thời điểm thực hiện hỗ trợ: Được tính từ ngày Quyết định có hiệu lực – Ngày 24/8/2021.

• Nguồn kinh phí thực hiện:

1. Do công đoàn cấp trên trực tiếp cơ sở cấp hỗ trợ cho công đoàn cơ sở từ nguồn tài chính tích lũy của đơn vị. Trường hợp công đoàn cấp trên trực tiếp cơ sở không đủ nguồn để cấp hỗ trợ, thì Liên đoàn Lao động tỉnh, thành phố; Công đoàn ngành trung ương và tương đương; Công đoàn Tổng Công ty trực thuộc Tổng Liên đoàn cấp bù.

2. Liên đoàn Lao động tỉnh, thành phố; Công đoàn ngành trung ương và tương đương; Công đoàn Tổng Công ty trực thuộc Tổng Liên đoàn cấp hỗ trợ cho công đoàn cấp trên trực tiếp cơ sở từ nguồn tài chính tích lũy của đơn vị còn được sử dụng tại thời điểm cấp hỗ trợ. Trường hợp Liên đoàn Lao động tỉnh, thành phố; Công đoàn ngành trung ương và tương đương; Công đoàn Tổng Công ty trực thuộc Tổng Liên đoàn không đủ nguồn để cấp thì Tổng Liên đoàn cấp bù để Liên đoàn Lao động tỉnh, thành phố; Công đoàn ngành trung ương và tương đương; Công đoàn Tổng Công ty trực thuộc Tổng Liên đoàn cấp đủ cho công đoàn cấp trên trực tiếp cơ sở.

• Cách thức triển khai:

1. Báo cáo số lượng đoàn viên, người lao động được doanh nghiệp huy động để thực hiện “3 tại chỗ” duy trì sản xuất:

Công đoàn cơ sở báo cáo số lượng với công đoàn cấp trên trực tiếp cơ sở để thẩm định cấp kinh phí;

Trường hợp doanh nghiệp có đóng kinh phí công đoàn nhưng chưa có tổ chức công đoàn thì công đoàn cấp trên trực tiếp cơ sở làm việc với doanh nghiệp kiểm tra, xác định số lượng đoàn viên, người lao động.

2. Đề nghị cấp hỗ trợ:

Công đoàn cấp trên trực tiếp cơ sở đề nghị Liên đoàn Lao động tỉnh, thành phố; Công đoàn ngành trung ương và tương đương; Công đoàn Tổng Công ty trực thuộc Tổng Liên đoàn cấp hỗ trợ khi không cân đối được nguồn.

Liên đoàn Lao động tỉnh, thành phố; Công đoàn ngành trung ương và tương đương; Công đoàn Tổng Công ty trực thuộc Tổng Liên đoàn đề nghị Tổng Liên đoàn cấp hỗ trợ khi không cân đối được nguồn.

3. Trên cơ sở đề xuất của đoàn viên, người lao động, công đoàn cơ sở (công đoàn cấp trên trực tiếp cơ sở đối với doanh nghiệp chưa có tổ chức công đoàn) thống nhất với chủ doanh nghiệp về phương thức tổ chức, khẩu phần bữa ăn, chuyển kinh phí hỗ trợ cho doanh nghiệp để tổ chức bữa ăn theo chính sách chung của doanh nghiệp; đồng thời công đoàn cơ sở (công đoàn cấp trên trực tiếp cơ sở đối với doanh nghiệp chưa có tổ chức công đoàn) giám sát việc tổ chức thực hiện bữa ăn và công khai tới đoàn viên, người lao động.

Quyết định này có hiệu lực kể từ ngày 24/8/2021.

Ngày 15/7/2021, Chính phủ ban hành Nghị định 69/2021/NĐ-CP về cải tạo, xây dựng lại nhà chung cư (“Nghị định 69”), Nghị định này thay thế Nghị định 101/2015/NĐ-CP về cải tạo, xây dựng lại nhà chung cư (“Nghị định 101”).

Sự ra đời của Nghị định 69 được kỳ vọng nhằm khắc phục những khó khăn, tồn đọng mà trong suốt quá trình thực hiện Nghị định 101 chưa thể giải quyết đã được Bộ Xây dựng nêu lên tại Công văn số 159/BXD-QLN ngày 28/6/2019. Cụ thể:

“Bộ Xây dựng vẫn nhận được nhiều ý kiến của doanh nghiệp, các hiệp hội, báo chí và đặc biệt là ý kiến của các đại biểu Quốc hội, cử tri cả nước về việc thực hiện cải tạo, xây dựng lại chung cư cũ tại hầu hết các địa phương còn chậm, dẫn đến tình trạng nhiều hộ dân vẫn đang phải sinh sống trong các nhà chung cư hư hỏng nặng, có nguy cơ sập đổ, không đảm bảo an toàn cho các chủ sở hữu, chủ sử dụng nhà chung cư cũ.”

Sau đây là những nội dung nổi bật của Nghị định 69:

1. Thứ nhất, Nghị định 69 quy định rõ các trường hợp nhà chung cư “phải” phá dỡ để xây dựng lại nhà chung cư hoặc xây dựng công trình khác theo quy hoạch (Điều 5 Nghị định 69).

2. Thứ hai, Nghị định 69 quy định rõ hơn về phương án bồi thường, hỗ trợ, tái định cư và bố trí chỗ ở tạm thời cho các chủ sở hữu, người sử dụng nhà chung cư. Trong đó dành riêng một mục riêng nhằm cụ thể hóa các quy định liên quan (Từ Điều 20 đến Điều 24 Nghị định 69):

– Nguyên tắc, nội dung phương án bồi thường, hỗ trợ, tái định cư và bố trí chỗ ở tạm thời cho các chủ sở hữu, người sử dụng nhà chung cư.

– Phương án bồi thường, hỗ trợ, tái định cư về nhà ở, công trình xây dựng không thuộc sở hữu nhà nước.

– Phương án bồi thường, hỗ trợ, tái định cư đối với nhà ở, công trình xây dựng thuộc sở hữu nhà nước.

– Phương án bố trí chỗ ở tạm thời cho các chủ sở hữu, người sử dụng nhà chung cư.

– Ký kết hợp đồng mua, thuê, thuê mua nhà, công trình xây dựng bố trí tái định cư.

Nghị định 69 có hiệu lực kể từ ngày 01/9/2021.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Ngày 23/8/2021, Thống đốc Ngân hàng Nhà nước Việt Nam ban hành Thông tư số 13/2021/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 26/2013/TT-NHNN về Biểu phí dịch vụ thanh toán qua Ngân hàng Nhà nước Việt Nam. Theo đó, Thông tư này đã quy định giảm mức phí thanh toán cụ thể như sau:

Giảm 50% mức phí thanh toán tại 02 dịch vụ tại Biểu “Phí giao dịch thanh toán qua Hệ thống thanh toán điện tử liên ngân hàng” từ ngày 01/9/2021 đến hết ngày 30/6/2022 bao gồm:

• Phí giao dịch thanh toán qua Tiểu hệ thống thanh toán giá trị cao, cụ thể:

Đối với Lệnh thanh toán mà thời điểm Hệ thống nhận giao dịch trước 15h30 trong ngày: Giảm từ 0,01% xuống còn 0,005% số tiền thanh toán (tối thiểu 1.000 đồng/món; tối đa 25.000 đồng/món).

Đối với Lệnh thanh toán mà thời điểm Hệ thống nhận giao dịch trong khoảng thời gian từ 15h30 đến khi Hệ thống ngừng nhận Lệnh thanh toán trong ngày: Giảm từ 0,02% xuống còn 0,01% số tiền thanh toán (tối thiểu 2.000 đồng/ món; tối đa 50.000 đồng/món).

• Phí giao dịch thanh toán qua Tiểu hệ thống thanh toán giá trị thấp giảm từ 2.000 đồng/món xuống còn 1.000 đồng/món.

Thông tư này có hiệu lực kể từ ngày 01/9/2021.

Ngày 30/6/2021, Bộ Tài Nguyên và Môi trường ban hành Thông tư số 09/2021/TT-BTNMT sửa đổi, bổ sung một số điều của các thông tư quy định chi tiết và hướng dẫn thi hành Luật đất đai. Văn bản này có hiệu lực kể từ ngày 1/9/2021.

Theo đó quy định các trường hợp chuyển quyền sử dụng đất không phải xin phép cơ quan nhà nước có thẩm quyền nhưng phải đăng ký biến động bao gồm:

• Chuyển đất trồng cây hàng năm sang đất nông nghiệp khác gồm: Đất sử dụng để xây dựng nhà kính và các loại nhà khác phục vụ mục đích trồng trọt; đất xây dựng chuồng trại chăn nuôi gia súc, gia cầm và các loại động vật khác được pháp luật cho phép; nuôi trồng thủy sản cho mục đích học tập, nghiên cứu thí nghiệm;

• Chuyển đất trồng cây hàng năm khác, đất nuôi trồng thủy sản sang trồng cây lâu năm;

• Chuyển đất trồng cây lâu năm sang đất nuôi trồng thủy sản, đất trồng cây hàng năm;

• Chuyển đất ở sang đất phi nông nghiệp không phải là đất ở;

• Chuyển đất thương mại, dịch vụ sang các loại đất khác thuộc đất sản xuất, kinh doanh phi nông nghiệp không phải là đất cơ sở sản xuất phi nông nghiệp (Nội dung sửa đổi); chuyển đất sản xuất, kinh doanh phi nông nghiệp không phải là đất thương mại, dịch vụ, đất cơ sở sản xuất phi nông nghiệp sang đất xây dựng công trình sự nghiệp.

Theo đó, Thông tư 09/2021/TT-BTNMT đã loại trường hợp “Chuyển đất thương mại, dịch vụ sang đất cơ sở sản xuất phi nông nghiệp” khỏi danh sách các trường hợp không phải xin phép nhưng phải đăng ký biến động tại Khoản 1 Điều 12 Thông tư 33/2017/TT-BTNMT trước đó, quy định này phù hợp với điểm g Khoản 1 Điều 57 Luật Đất đai 2013.

Ngày 30/6/2021, Bộ Tài Nguyên và Môi trường ban hành Thông tư số 09/2021/TT-BTNMT sửa đổi, bổ sung một số điều của các thông tư quy định chi tiết và hướng dẫn thi hành Luật đất đai. Văn bản này có hiệu lực kể từ ngày 1/9/2021.

Theo Khoản 5 Điều 11 Thông tư 09/2021/TT-BTNMT khi Cơ sở dữ liệu quốc gia về dân cư đã chia sẻ và kết nối với dữ liệu của các ngành, lĩnh vực trong đó có lĩnh vực đất đai, người dân khi đi làm các thủ tục đăng ký đất đai, tài sản gắn liền với đất, cấp Giấy chứng nhận quyền sử dụng đất không cần nộp bảo sao CMND, Căn cước công dân hoặc Sổ hộ khẩu. Thay vào đó, thông tin của người dân sẽ được khai thác từ Cơ sở dữ liệu quốc gia về dân cư.

Với nội dung sửa đổi này tạo điều kiện thuận lợi cho người dân và kể cả các cơ quan có thẩm quyền xử lý hồ sơ, đồng thời phù hợp với điều kiện thay đổi của các chính sách có liên quan trong hoạt động quản lý dân cư.