Ngày 25/9/2021, Chính phủ ban hành Nghị định số 85/2021/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 52/2013/NĐ-CP ngày 16/5/2013 về thương mại điện tử. Theo đó, Nghị định này đã bổ sung quy định mới về hoạt động thương mại điện tử của thương nhân, tổ chức nước ngoài, đặc biệt quy định về điều kiện tiếp cận thị trường của nhà đầu tư nước ngoài trong lĩnh vực dịch vụ thương mại điện tử. Các điều kiện tiếp cận thị trường bao gồm:

Trong đó, Nhà đầu tư nước ngoài được xem là chi phối doanh nghiệp hoạt động cung cấp dịch vụ thương mại điện tử theo quy định nêu trên khi thuộc một trong các trường hợp sau đây:

(Đối với việc xác định nhóm 05 doanh nghiệp dẫn đầu thị trường được căn cứ dựa trên các tiêu chí về số lượt truy cập, số lượng người bán, số lượng giao dịch, tổng giá trị giao dịch).

Như vậy, hoạt động cung cấp dịch vụ thương mại điện tử là ngành, nghề tiếp cận thị trường có điều kiện đối với nhà đầu tư nước ngoài. Khi nhà đầu tư nước ngoài thực hiện hoạt động đầu tư tại Việt Nam phải tuân thủ quy định về điều kiện tiếp cận thị trường nêu trên.

Nghị định này có hiệu lực thi hành kể từ ngày 01/01/2022.

Ngày 25/9/2021, Chính phủ ban hành Nghị định số 85/2021/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 52/2013/NĐ-CP ngày 16/5/2013 về thương mại điện tử. Theo đó, Nghị định này đã bổ sung quy định mới về các hình thức hoạt động của sàn giao dịch thương mại điện tử, bao gồm:

1 – Website cho phép người tham gia được mở các gian hàng để trưng bày, giới thiệu hàng hóa hoặc dịch vụ;

2 – Website cho phép người tham gia được mở tài khoản để thực hiện quá trình giao kết hợp đồng với khách hàng;

3 – Website có chuyên mục mua bán, trên đó cho phép người tham gia đăng tin mua bán hàng hóa và dịch vụ;

4 – Mạng xã hội có một trong các hình thức hoạt động như tại mục (1), (2), (3) nêu trên và người tham gia trực tiếp hoặc gián tiếp trả phí cho việc thực hiện các hoạt động đó.

Như vậy, từ ngày 01/01/2022 ngoài các hình thức hoạt động của sàn giao dịch thương mại điện tử thông qua website như trước đây, thì các thương nhân, tổ chức sẽ được thực hiện hoạt động thương mại điện tử thông qua các mạng xã hội như: Facebook, Zalo, Instagram… Khi đó người tham gia trực tiếp hoặc gián tiếp các hoạt động đó trên các trang mạng xã hội phải trả phí.

Nghị định này có hiệu lực thi hành kể từ ngày 01/01/2022.

Ngày 20/9/2021, Bộ Tài Chính phát hành Công văn số 10847/BTC-TCT về việc phối hợp triển khai hóa đơn điện tử theo quy định tại Luật Quản lý thuế số 38/2019/QH14 và Nghị định số 123/2020/NĐ-CP (“Công văn 10847”), Công văn 10847 đã được gửi trực tiếp đến Chủ tịch Ủy ban nhân dân của 06 tỉnh, thành phố là: Hà Nội, TP. Hồ Chí Minh, Hải Phòng, Phú Thọ, Quảng Ninh, Bình Định.

Sau đây là 1 số nội dung tiêu biểu của Công văn 10847:

1. Hóa đơn điện tử và các quy định pháp luật liên quan

– Luật Quản lý thuế 2019

– Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ

– Thông tư 78/2021/TT-BTC hướng dẫn thực hiện Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ do Bộ trưởng Bộ Tài chính ban hành

Trong đó: Bộ Tài Chính nhấn mạnh: “Điểm mới quan trọng nhất của Nghị định 123/2020/NĐ-CP là quy định về quản lý, sử dụng hóa đơn điện tử: Kể từ ngày 01/07/2022, toàn bộ doanh nghiệp, tổ chức kinh tế, cá nhân kinh doanh thực hiện hóa đơn điện tử (trừ một số trường hợp không đủ điều kiện theo quy định), khuyến khích cơ quan, tổ chức, cá nhân đáp ứng điều kiện về hạ tầng công nghệ thông tin áp dụng quy định về hóa đơn điện tử trước ngày 01/07/2022.”

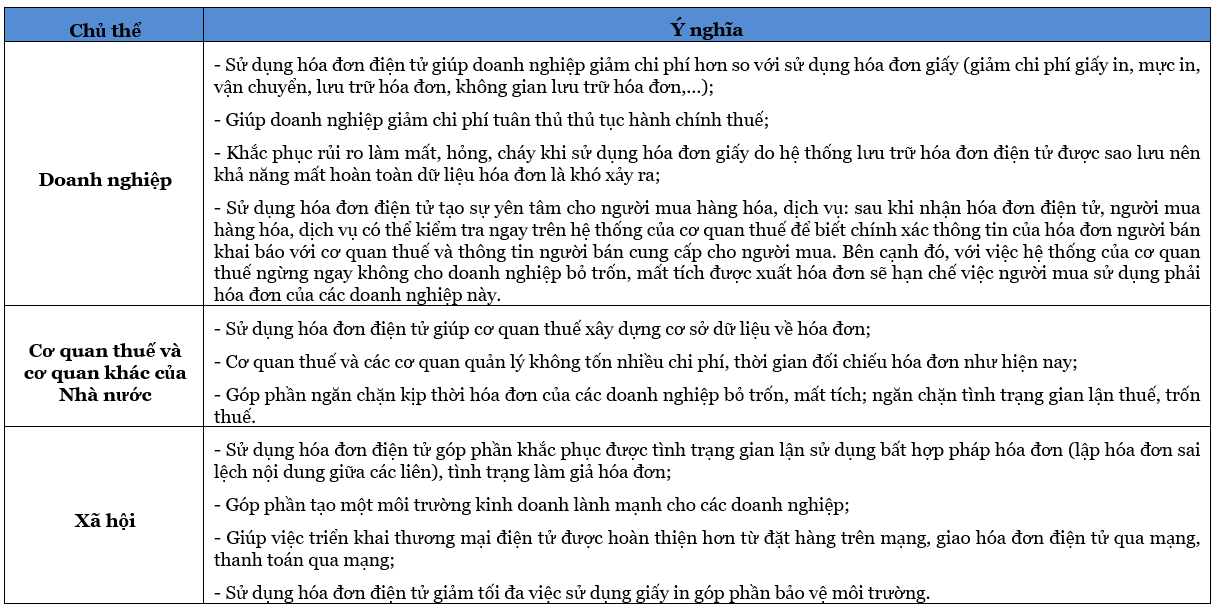

2. Ý nghĩa của Hóa đơn điện tử đối với doanh nghiệp, cơ quan quản lý, xã hội

3. Kế hoạch triển khai hóa đơn điện tử của Bộ tài chính

– Bộ Tài chính đã lập kế hoạch triển khai theo hai giai đoạn: Giai đoạn 1 từ tháng 11/2021; Giai đoạn 2 từ tháng 4/2022;

– Bộ Tài chính đã ban hành Quyết định triển khai hóa đơn điện tử Giai đoạn 1 tại sáu tỉnh, thành phố: Hà Nội, Tp.Hồ Chí Minh, Hải Phòng, Phú Thọ, Quảng Ninh, Bình Định. Từ nay đến tháng 11/2021 chỉ còn hai tháng, trong khi các công việc triển khai còn rất nhiều và phức tạp, Bộ Tài chính kính đề nghị đồng chí Chủ tịch Ủy ban nhân dân quan tâm, phối hợp chỉ đạo một số công việc trọng tâm tại địa phương khi triển khai hóa đơn điện tử theo quy định.

Để biết thêm thông tin chi tiết: Quý bạn đọc có thể tham khảo trực tiếp tại Công văn 10847.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Ngày 17/9/2021, Bộ Tài Chính đã ban hành Thông tư 78/2021/TT-BTC hướng dẫn thực hiện Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ (“Thông tư 78”).

Một trong những điểm mới đáng chú ý của Thông tư 78 là “Lộ trình triển khai hệ thống quản lý hóa đơn điện tử của cơ quan thuế”, sau đây là nội dung chi tiết:

Để biết thêm thông tin chi tiết: Quý bạn đọc có thể tham khảo thêm quy định tại Điều 10 Thông tư 78 và các điều khoản khác có liên quan. Thông tư 78 có hiệu lực kể từ ngày 01/07/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

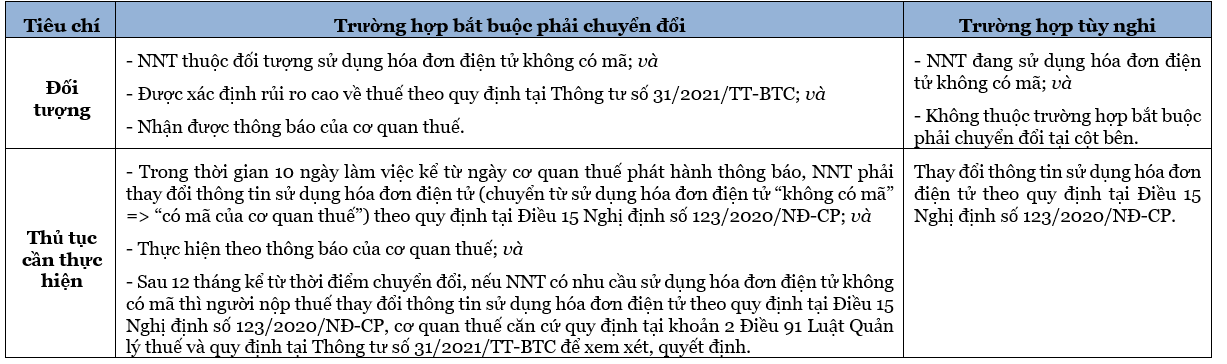

Ngày 17/9/2021, Bộ Tài Chính đã ban hành Thông tư 78/2021/TT-BTC hướng dẫn thực hiện Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ (“Thông tư 78”).

Một trong những điểm mới đáng chú ý của Thông tư 78 là quy định về “Chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế” (Từ “hóa đơn điện tử không có mã” sang “hóa đơn điện tử có mã của cơ quan thuế”), sau đây là nội dung chi tiết.

Các trường hợp chuyển đổi cụ thể: Có 2 trường hợp:

Để biết thêm thông tin chi tiết: Quý bạn đọc có thể tham khảo thêm quy định tại Điều 5 Thông tư 78 và các điều khoản khác có liên quan. Thông tư 78 có hiệu lực kể từ ngày 01/07/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Ngày 17/9/2021, Bộ Tài Chính đã ban hành Thông tư 78/2021/TT-BTC hướng dẫn thực hiện Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ (“Thông tư 78”).

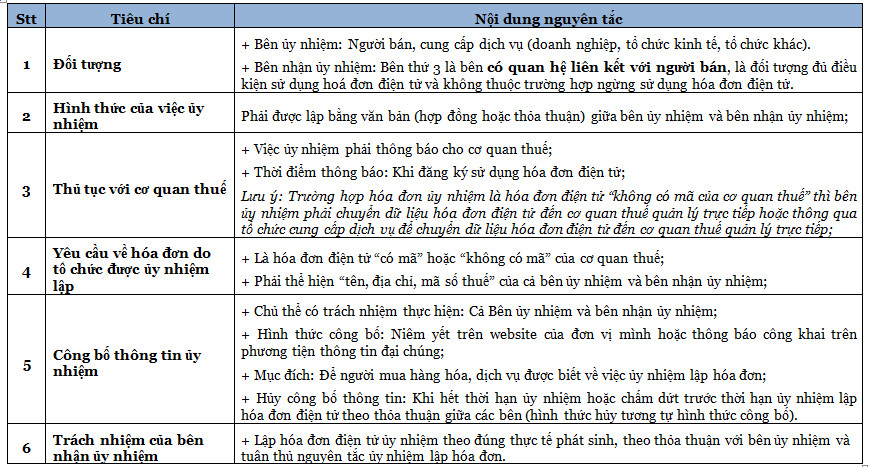

Một trong những điểm mới đáng chú ý của Thông tư 78 là quy định về “Ủy nhiệm lập hóa đơn điện tử”: Là việc người bán, cung cấp dịch vụ được ủy nhiệm bên thứ 3 lập hóa đơn điện tử cho hoạt động bán hàng hóa, dịch vụ. Sau đây là nội dung chi tiết:

1. Nguyên tắc ủy nhiệm lập hóa đơn:

2. Hợp đồng ủy nhiệm/Thỏa thuận ủy nhiệm

– Nội dung: Phải thể hiện đầy đủ các thông tin sau:

a. Tên, địa chỉ, mã số thuế, chứng thư của bên ủy nhiệm và bên nhận ủy nhiệm;

b. Hóa đơn điện tử ủy nhiệm: loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn;

c. Mục đích ủy nhiệm;

d. Thời hạn ủy nhiệm;

e. Phương thức thanh toán hóa đơn ủy nhiệm (ghi rõ trách nhiệm thanh toán tiền hàng hóa, dịch vụ trên hóa đơn ủy nhiệm);

– Bên ủy nhiệm và bên nhận ủy nhiệm có trách nhiệm lưu trữ văn bản ủy nhiệm và xuất trình khi cơ quan có thẩm quyền yêu cầu.

3. Thông báo với cơ quan thuế về việc ủy nhiệm lập hóa đơn điện tử

– Việc ủy nhiệm được xác định là thay đổi thông tin đăng ký sử dụng hóa đơn điện tử theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP. Bên ủy nhiệm và bên nhận ủy nhiệm sử dụng Mẫu số 01ĐKTĐ/HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP để thông báo với cơ quan thuế về việc ủy nhiệm lập hóa đơn điện tử, bao gồm cả trường hợp chấm dứt trước thời hạn ủy nhiệm lập hóa đơn điện tử theo thỏa thuận giữa các bên;

– Bên ủy nhiệm điền thông tin của bên nhận ủy nhiệm, bên nhận ủy nhiệm điền thông tin của bên ủy nhiệm tại Mẫu số 01ĐKTĐ/HĐĐT ban hành kèm theo Nghị định số 123/2020/NĐ-CP.

Quy định về ủy nhiệm lập hóa đơn chưa được ghi nhận tại các văn bản quy phạm pháp luật trước đó (Thông tư 119/2014/TT-BTC; Thông tư 26/2015/TT-BTC).

Để biết thêm thông tin chi tiết: Quý bạn đọc có thể tham khảo thêm quy định tại Điều 3 Thông tư 78 và các điều khoản khác có liên quan. Thông tư 78 có hiệu lực kể từ ngày 01/07/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Ngày 20/10/2021, Tổng Cục hải quan đã ban hành Công văn số 4948/TCHQ-TXNK để đưa ra ý kiến về việc xử lý thuế đối với hàng hóa nhập khẩu ủy thác để sản xuất xuất khẩu. Cụ thể như sau:

– Đối với hàng hóa nhập khẩu để sản xuất xuất khẩu là:

(i) Nguyên liệu, vật tư (bao gồm cả vật tư làm bao bì hoặc bao bì để đóng gói sản phẩm xuất khẩu), linh kiện, bán thành phẩm nhập khẩu trực tiếp cấu thành sản phẩm xuất khẩu hoặc tham gia trực tiếp vào quá trình sản xuất hàng hóa xuất khẩu nhưng không trực tiếp chuyển hóa thành hàng hóa;

(ii) Sản phẩm hoàn chỉnh nhập khẩu để đóng gói, dán nhãn hoặc gắn, lắp ráp vào sản phẩm xuất khẩu hoặc đóng chung thành mặt hàng đồng bộ với sản phẩm xuất khẩu;

(iii) Linh kiện, phụ tùng nhập khẩu để bảo hành cho sản phẩm xuất khẩu;

(iv) Hàng hóa nhập khẩu không sử dụng để mua bán, trao đổi hoặc tiêu dùng mà chỉ dùng làm hàng mẫu;

(v) Hàng hóa nhập khẩu để sản xuất xuất khẩu được phép tiêu hủy tại Việt Nam và thực tế đã tiêu hủy.

(Theo quy định tại khoản 7 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13, Điều 12 Nghị định số 134/2016/NĐ-CP ngày 01/9/2016 được sửa đổi, bổ sung tại khoản 6 Điều 1 Nghị định số 18/2021/NĐ-CP)

Tổ chức, cá nhân đủ điều kiện miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để sản xuất xuất khẩu nêu trên nhưng ủy thác cho tổ chức, cá nhân khác (gọi là tổ chức, cá nhân nhận ủy thác) nhập khẩu hàng hóa để cung cấp cho tổ chức, cá nhân ủy thác sản xuất hàng xuất khẩu thì hàng hóa do tổ chức, cá nhân nhận ủy thác nhập khẩu để sản xuất hàng xuất khẩu được miễn thuế nhập khẩu với điều kiện giá cung cấp hàng hóa theo hợp đồng ủy thác không bao gồm thuế nhập khẩu.

– Tổ chức, cá nhân ủy thác có trách nhiệm thực hiện thông báo cơ sở sản xuất, báo cáo quyết toán theo quy định pháp luật.

– Việc kiểm tra cơ sở sản xuất được cơ quan hải quan thực hiện đối với tổ chức, cá nhân ủy thác.

Công văn này có hiệu lực thi hành kể từ ngày 20/10/2021.

Ngày 19/10/2021, Ủy Ban Thường vụ Quốc hội đã ban hành Nghị quyết 406/NQ-UBTVQH15 năm 2021 về một số giải pháp nhằm hỗ trợ doanh nghiệp, người dân chịu tác động của dịch COVID-19. Trong đó, đề cập đến các giải pháp miễn, giảm thuế cho các doanh nghiệp bị ảnh hưởng bởi dịch Covid-19, cụ thể như sau:

(1) Giảm 30% số thuế thu nhập doanh nghiệp phải nộp của năm 2021:

Chính sách giảm thuế này chỉ áp dụng đối với người nộp thuế theo quy định của Luật Thuế thu nhập doanh nghiệp có doanh thu năm 2021 không quá 200 tỷ đồng và doanh thu năm 2021 giảm so với doanh thu năm 2019.

* Lưu ý: Không áp dụng tiêu chí doanh thu năm 2021 giảm so với doanh thu năm 2019 đối với trường hợp người nộp thuế mới thành lập, hợp nhất, sáp nhập, chia, tách trong kỳ tính thuế năm 2020, năm 2021.

(2) Miễn tiền chậm nộp phát sinh trong năm 2020 và năm 2021 của các khoản nợ tiền thuế, tiền sử dụng đất, tiền thuê đất đối với doanh nghiệp, tổ chức (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh) phát sinh lỗ trong năm 2020.

* Lưu ý: Không áp dụng chính sách này đối với các trường hợp đã nộp tiền chậm nộp.

(3) Giảm thuế giá trị gia tăng (GTGT) kể từ ngày 01/11/2021 đến hết ngày 31/12/2021.

– Chính sách này áp dụng đối với các hàng hóa, dịch vụ sau đây:

(i) Dịch vụ vận tải (vận tải đường sắt, vận tải đường thủy, vận tải hàng không, vận tải đường bộ khác); dịch vụ lưu trú; dịch vụ ăn uống; dịch vụ của các đại lý du lịch, kinh doanh tua du lịch và các dịch vụ hỗ trợ, liên quan đến quảng bá và tổ chức tua du lịch;

(ii) Sản phẩm và dịch vụ xuất bản; dịch vụ điện ảnh, sản xuất chương trình truyền hình, ghi âm và xuất bản âm nhạc; tác phẩm nghệ thuật và dịch vụ sáng tác, nghệ thuật, giải trí; dịch vụ của thư viện, lưu trữ, bảo tàng và các hoạt động văn hóa khác; dịch vụ thể thao, vui chơi và giải trí.

Hàng hóa, dịch vụ trong nhóm (ii) không bao gồm phần mềm xuất bản và các hàng hóa, dịch vụ sản xuất, kinh doanh theo hình thức trực tuyến.

– Mức giảm thuế giá trị gia tăng đối với các trường hợp nêu trên được áp dụng như sau:

(i) Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ được giảm 30% mức thuế suất thuế GTGT;

(ii) Doanh nghiệp tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu sản xuất, kinh doanh hàng hóa, dịch vụ được giảm 30% mức tỷ lệ % để tính thuế giá trị gia tăng.

Nghị quyết này có hiệu lực thi hành kể từ ngày 19/10/2021.

Ngày 08/10/2021, Chính phủ đã ban hành Nghị quyết 126/NQ-CP năm 2021 sửa đổi, bổ sung Nghị quyết 68/NQ-CP về một số chính sách hỗ trợ người lao động và người sử dụng lao động gặp khó khăn do đại dịch COVID-19. Theo đó, Nghị quyết đã sửa đổi quy định về việc tạm dừng đóng vào quỹ hưu trí và tử tuất của Người sử dụng lao động, cụ thể như sau:

– Đối với Người sử dụng lao động đã đóng đủ bảo hiểm xã hội hoặc đang tạm dừng đóng vào Quỹ hưu trí và tử tuất đến hết tháng 01 năm 2021 bị ảnh hưởng bởi đại dịch COVID-19 dẫn đến phải giảm từ 10% lao động tham gia bảo hiểm xã hội trở lên so với thời điểm tháng 01 năm 2021 (kể cả lao động ngừng việc, tạm hoãn thực hiện hợp đồng lao động, thỏa thuận nghỉ không hưởng lương) thì người lao động và người sử dụng lao động được tạm dừng đóng vào quỹ hưu trí và tử tuất 06 tháng kể từ thời điểm nộp hồ sơ đề nghị.

– Đối với các trường hợp đã được giải quyết tạm dừng đóng theo Nghị quyết số 42/NQ-CP ngày 09/04/2020 và Nghị quyết 154/NQ-CP ngày 19/10/2020 của Chính phủ, nếu đủ điều kiện thì vẫn được giải quyết nhưng tổng thời gian tạm dừng đóng không quá 12 tháng.

Như vậy, so với quy định tại Nghị quyết 68/NQ-CP, nội dung sửa đổi tại Nghị quyết này đã nới thêm thời gian đã đóng đủ bảo hiểm xã hội hoặc đang tạm dừng đóng vào Quỹ hưu trí và tử tuất của Người sử dụng lao động (trước đó quy định là đến hết tháng 04/2021) và tỷ lệ giảm lao động tham gia bảo hiểm xã hội (trước đó quy định giảm từ 10% so với thời điểm tháng 04/2021).

Nghị quyết này có hiệu lực thi hành kể từ ngày 08/10/2021.