Ngày 14/5/2020, Bộ Công Thương đã ban hành Thông tư số 09/2020/TT-BTC quy định lộ trình áp dụng cửa khẩu nhập khẩu, xuất khẩu qua biên giới đất liền đối với hàng hóa kinh doanh tạm nhập tái xuất, kinh doanh chuyển khẩu và hàng tạm nhập tái xuất gửi kho ngoại quan (“Thông tư số 09/2020/TT-BTC”). Bài viết xin được điểm qua một số nội dung chính như sau:

Những chủ thể bị tác động trực tiếp bởi Thông tư số 09/2020/TT-BTC:

Thương nhân tham gia hoạt động kinh doanh tạm nhập tái xuất, kinh doanh chuyển khẩu, gửi kho ngoại quan.

Các tổ chức, cơ quan quản lý hoạt động kinh doanh tạm nhập tái xuất, kinh doanh chuyển khẩu, gửi kho ngoại quan.

Các cơ quan, tổ chức, cá nhân có liên quan đến hoạt động kinh doanh tạm nhập tái xuất, kinh doanh chuyển khẩu, gửi kho ngoại quan.

Nội dung chính của Thông tư số 09/2020/TT-BTC:

Hàng hóa kinh doanh tạm nhập tái xuất, kinh doanh chuyển khẩu, nếu nhập khẩu vào hoặc tái xuất ra khỏi Việt Nam qua biên giới đất liền thì việc nhập khẩu hoặc tái xuất đó chỉ được thực hiện qua các cửa khẩu quốc tế, cửa khẩu chính (cửa khẩu song phương) được mở theo quy định tại Nghị định số 112/2014/NĐ-CP ngày 21 tháng 11 năm 2014 của Chính phủ quy định về quản lý cửa khẩu biên giới đất liền.

Quy định này được áp dụng cho cả hàng hóa nước ngoài tạm nhập tái xuất gửi kho ngoại quan nếu hàng hóa đó được nhập khẩu vào hoặc tái xuất ra khỏi Việt Nam qua biên giới đất liền.

Thời điểm áp dụng quy định tại Thông tư số 09/2020/TT-BTC: Từ 00h00 ngày 01 tháng 01 năm 2021.

Nhằm mục đích thu hút các nhà đầu tư nước ngoài vào Việt Nam thực hiện dự án đầu tư kinh doanh, Nhà nước đã ban hành rất nhiều chính sách ưu đãi khác nhau. Khi thực hiện các dự án đầu tư thuộc ngành nghề được hưởng ưu đãi hoặc thực hiện tại địa bàn ưu đãi đầu tư theo quy định pháp luật thì các nhà đầu tư nước ngoài được hưởng một số hình thức ưu đãi nhất định.

Luật đầu tư năm 2014 và Nghị định 118/2015/NĐ-CP quy định chi tiết và hướng dẫn một số điều của Luật Đầu tư đã quy định nhiều chính sách ưu đãi đầu tư, ngành nghề ưu đãi đầu tư và địa bàn được hưởng ưu đãi đầu tư. Ngày 30/3/2020 Chính phủ đã ban hành Nghị định số 37/2020/NĐ-CP bổ sung Danh mục ngành, nghề ưu đãi đầu tư kèm theo Nghị định 118/2015/NĐ-CP hướng dẫn Luật Đầu tư, có hiệu lực thi hành từ ngày 15/5/2020. Theo đó, các ngành nghề sau đây đã được bổ sung vào Phụ lục Danh mục ngành nghề ưu đãi đầu tư, bao gồm:

Đầu tư kinh doanh chuỗi phân phối sản phẩm của doanh nghiệp nhỏ và vừa;

Đầu tư kinh doanh cơ sở ươm tạo doanh nghiệp nhỏ và vừa;

Đầu tư kinh doanh cơ sở kỹ thuật hỗ trợ doanh nghiệp nhỏ và vừa;

Đầu tư kinh doanh khu làm việc chung cho doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo.

Đây là những ngành nghề liên quan đến hoạt động đầu tư kinh doanh theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa. Là một trong những chính sách mà nhà nước đã khuyến khích tạo điều kiện cho các doanh nghiệp nhỏ và vừa có cơ hội đẩy mạnh hoạt động kinh doanh, thúc đẩy doanh nghiệp ngày càng phát triển hơn.

Vấn đề môi trường là vấn đề luôn được các cơ quan chức năng, người dân quan tâm hàng đầu. Sự phát triển ngày càng cao của các nhà máy, các doanh nghiệp sản xuất, thải ra môi trường rất nhiều chất thải, nước thải làm ảnh hưởng nghiêm trọng đến môi trường. Từ những vấn đề nêu trên, đòi hỏi các cơ quan chức năng phải tăng cường công tác kiểm soát, hạn chế tối đa sức ảnh hưởng nguy hại đến môi trường và cuộc sống của người dân. Một trong nhiều biện pháp được áp dụng đó là nộp phí bảo vệ môi trường từ chính các tổ chức, cá nhân, hộ gia đình khi thải nước thải vào môi trường. Tuy nhiên, trong một số trường hợp nhất định các tổ chức, cá nhân vẫn được miễn phí bảo vệ môi trường.

Ngày 5/5/2020 Chính phủ ban hành Nghị định 53/2020/NĐ-CP quy định về phí bảo vệ môi trường đối với nước thải có hiệu lực từ ngày 1/7/2020. Theo đó, Nghị định này đã quy định về các trường hợp được miễn phí bảo vệ môi trường đối với nước thải. Cụ thể như sau:

Miễn phí nước thải sinh hoạt trong 3 trường hợp:

Nước thải sinh hoạt của tổ chức, hộ gia đình, cá nhân ở các xã;

Nước thải sinh hoạt của tổ chức, hộ gia đình, cá nhân ở các phường, thị trấn chưa có hệ thống cấp nước sạch;

Nước thải sinh hoạt của hộ gia đình, cá nhân không kinh doanh ở các phường, thị trấn đã có hệ thống cấp nước sạch tự khai thác nước sử dụng.

Ngoài ra, Nghị định này còn quy định một số trường hợp khác được miễn phí:

Nước xả ra từ các nhà máy thủy điện;

Nước biển dùng vào sản xuất muối xả ra;

Nước làm mát (theo quy định pháp luật về bảo vệ môi trường) không trực tiếp tiếp xúc với các chất gây ô nhiễm, có đường thoát riêng;

Nước thải từ nước mưa tự nhiên chảy tràn;

Nước thải từ các phương tiện đánh bắt thủy sản của ngư dân;

Nước thải của các hệ thống xử lý nước thải tập trung khu đô thị đã xử lý đạt tiêu chuẩn, quy chuẩn kỹ thuật về môi trường theo quy định trước khi thải vào nguồn tiếp nhận.

Nhằm hỗ trợ người dân gặp khó khăn do ảnh hưởng của đại dịch Covid -19, nhà nước đã ban hành nhiều giải pháp cấp bách hạn chế những khó khăn cho hoạt động sản xuất kinh doanh, bảo đảm an sinh xã hội và chất lượng cuộc sống. Theo đó, đối với các doanh nghiệp bị ảnh hưởng nặng nề của dịch Covid – 19, Bộ Lao động – Thương binh và Xã hội đã ban hành Công văn số 1511/LĐTBXH-BHXH năm 2020 về hướng dẫn việc tạm dừng đóng vào quỹ hưu trí và tử tuất vào ngày 4/5/2020.

Tại Công văn đã nêu rõ, trong trường hợp Người sử dụng lao động phải tạm dừng sản xuất, kinh doanh từ 01 tháng trở lên do gặp khó khăn khi thay đổi cơ cấu, công nghệ hoặc do khủng hoảng, suy thoái kinh tế hoặc thực hiện chính sách của Nhà nước khi tái cơ cấu nền kinh tế hoặc thực hiện cam kết quốc tế; Người sử dụng lao động gặp khó khăn do thiên tai, hỏa hoạn, dịch bệnh, mất mùa thì sẽ được tạm dừng đóng vào quỹ hưu trí và tử tuất.

Tuy nhiên, Người sử dụng lao động thuộc các trường hợp nêu trên chỉ được tạm dừng đóng vào quỹ hưu trí và tử tuất khi đảm bảo một trong các điều kiện sau đây:

Không bố trí được việc làm cho người lao động, trong đó số lao động thuộc diện tham gia bảo hiểm xã hội phải tạm thời nghỉ việc từ 50% tổng số lao động có mặt trước khi tạm dừng sản xuất, kinh doanh trở lên;

Bị thiệt hại trên 50% tổng giá trị tài sản do thiên tai, hỏa hoạn, dịch bệnh, mất mùa gây ra (không kể giá trị tài sản là đất);

Theo đó, thời gian tạm dừng đóng vào quỹ hưu trí và tử tuất đối với hai trường hợp trên tính từ tháng người sử dụng lao động có văn bản đề nghị nhưng không quá 12 tháng.

Đã đóng đủ bảo hiểm xã hội đến hết tháng 01 năm 2020 và bị ảnh hưởng bởi đại dịch Covid-19 dẫn đến phải giảm từ 50% lao động tham gia bảo hiểm xã hội trở lên tại thời điểm có văn bản đề nghị so với thời điểm tháng 01 năm 2020. Số lao động chỉ bao gồm người làm việc theo hợp đồng làm việc, hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn, hợp đồng lao động có thời hạn từ đủ 01 tháng đến dưới 12 tháng; người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương. Trường hợp này, thời gian tạm dừng đóng vào quỹ hưu trí và tử tuất tính từ tháng người sử dụng lao động có văn bản đề nghị và không vượt quá thời hạn tháng 6 hoặc tháng 12 năm 2020.

Khi hết thời gian tạm dừng đóng, người sử dụng lao động và người lao động tiếp tục đóng vào quỹ hưu trí và tử tuất đồng thời đóng bù cho thời gian tạm dừng đóng (đối với cả người lao động ngừng việc hưởng lương), số tiền đóng bù không phải tính lãi chậm đóng. Trường hợp trong thời gian này, nếu người lao động đủ điều kiện hưởng chế độ hưu trí, chế độ tử tuất hoặc chấm dứt hợp đồng lao động thì người sử dụng lao động thực hiện đóng bù cho thời gian tạm dừng đóng để giải quyết chế độ cho người lao động. Các quy định trong Công văn này sẽ chính thức có hiệu lực từ ngày 4/5/2020.

Ngày 9/4/2020 Chính phủ ban hành Nghị định số 46/2020/NĐ-CP, có hiệu lực từ ngày 1/6/2020 quy định về thủ tục hải quan, kiểm tra, giám sát hải quan đối với hàng hóa quá cảnh thông qua hệ thống quá cảnh hải quan ASEAN để thực hiện Nghị định thư 7 về hệ thống quá cảnh hải quan

Nghị định thư 7 về Hệ thống quá cảnh hải quan được xây dựng với mục tiêu chung là nhằm đơn giản hoá và hài hoà hoá các quy định về việc di chuyển, thương mại và hải quan; thiết lập một hệ thống quá cảnh hiệu quả, tối ưu, tích hợp hài hoà trong ASEAN.

Nghị định này quy định chi tiết về hàng hóa quá cảnh thông qua hệ thống ACTS. Có thể hiểu về hệ thống ACTS như sau: “Hệ thống ACTS là hệ thống công nghệ thông tin tích hợp do các nước thành viên ASEAN thiết lập và kết nối, trao đổi thông tin với nhau để thực hiện thủ tục quá cảnh điện tử, kiểm soát sự vận chuyển hàng hóa quá cảnh qua lãnh thổ của các nước thành viên ASEAN, hỗ trợ cơ quan hải quan các nước thành viên ASEAN tính tiền thuế hải quan, tiền bảo lãnh và trao đổi thông tin thu hồi nợ thuế hải quan trên cơ sở quy định tại Nghị định thư 7 về hệ thống quá cảnh hải”

Việc hàng hóa quá cảnh thông qua hệ thống ACTS phải tuân thủ các quy định sau đây:

1. Hàng hóa quá cảnh thông qua Hệ thống ACTS xuất phát từ Việt Nam, quá cảnh qua các nước thành viên ASEAN khác phải tuân thủ chính sách quản lý đối với hàng hóa quá cảnh của nước quá cảnh.

2. Hàng hóa quá cảnh thông qua Hệ thống ACTS qua các nước thành viên ASEAN khác và nhập khẩu vào Việt Nam phải tuân thủ chính sách quản lý đối với hàng hóa quá cảnh của các nước thành viên khác và chính sách quản lý đối với hàng hóa nhập khẩu của pháp luật có liên quan của Việt Nam.

3. Hàng hóa quá cảnh thông qua Hệ thống ACTS qua Việt Nam phải tuân thủ chính sách quản lý đối với hàng hóa quá cảnh theo quy định của pháp luật có liên quan.

4. Chi cục trưởng Chi cục hải quan căn cứ kết quả phân luồng của Hệ thống ACTS và các thông tin liên quan đến hàng hóa quá cảnh (nếu có) để quyết định kiểm tra hồ sơ hải quan và/hoặc kiểm tra thực tế hàng hóa. Việc kiểm tra thực tế hàng hóa được thực hiện bằng máy móc, thiết bị kỹ thuật, trường hợp Chi cục hải quan chưa được trang bị máy móc, thiết bị kỹ thuật hoặc việc kiểm tra bằng máy móc, thiết bị kỹ thuật chưa đủ cơ sở xác định được thực tế hàng hóa hoặc hàng hóa có dấu hiệu vi phạm pháp luật thì công chức hải quan trực tiếp thực hiện kiểm tra thực tế.

5. Việc thu phí, lệ phí tại Việt Nam đối với hàng hóa quá cảnh thông qua Hệ thống ACTS thực hiện theo quy định của pháp luật về phí, lệ phí.

Ngoài ra, Nghị định này còn quy định về chế độ ưu tiên đối với doanh nghiệp thực hiện hoạt động quá cảnh hàng hóa thông qua Hệ thống ACTS như:

1. Miễn bảo lãnh nhiều hành trình

2. Miễn xuất trình chứng từ đi kèm hàng hóa quá cảnh, xuất trình hàng hóa tại cơ quan hải quan, trừ trường hợp Hệ thống ATCS có sự cố.

3. Miễn kiểm tra hồ sơ hải quan, miễn kiểm tra thực tế hàng hóa tại cơ quan hải quan điểm đi, trừ trường hợp có dấu hiệu vi phạm pháp luật.

4. Được sử dụng niêm phong đặc biệt đã được cơ quan hải quan chấp nhận.

5. Thời hạn doanh nghiệp quá cảnh được hưởng chế độ ưu tiên là 36 tháng kể từ ngày ban hành quyết định công nhận doanh nghiệp quá cảnh được ưu tiên.

Nghị định số 46/2020/NĐ-CP được ban hành đã góp phần tạo cơ sở pháp lý để triển khai áp dụng hiện đại hóa hải quan đối với hàng hóa quá cảnh giữa các nước ASEAN và Việt Nam, vừa góp phần giảm chi phí và tạo thuận lợi cho doanh nghiệp trong việc hoạt động quá cảnh hàng hóa giữa Việt Nam và các nước thành viên ASEAN, đảm bảo yêu cầu cải cách thủ tục hành chính, hiện đại hóa hải quan.

Ngày 25/5/2020, Chính Phủ ban hành Nghị định 57/2020/NĐ-CP sửa đổi, bổ sung một số điều của nghị định số 122/2016/NĐ-CP ngày 01 tháng 9 năm 2016 của chính phủ về biểu thuế xuất khẩu, biểu thuế nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan và Nghị định số 125/2017/NĐ-CP ngày 16 tháng 11 năm 2017 sửa đổi, bổ sung một số điều của nghị định số 122/2016/NĐ-CP.

Theo đó Mức thuế suất thuế nhập khẩu ưu đãi đối với nguyên liệu, vật tư, linh kiện để sản xuất, gia công (lắp ráp) các sản phẩm công nghiệp hỗ trợ ưu tiên phát triển cho ngành sản xuất, lắp ráp ô tô giai đoạn năm 2020 – năm 2024 (gọi tắt là Chương trình ưu đãi thuế CNHT ô tô) được quy định như sau:

Thuế suất thuế nhập khẩu ưu đãi 0% đối với nguyên liệu, vật tư, linh kiện trong nước chưa sản xuất được để sản xuất, gia công (lắp ráp) các sản phẩm hỗ trợ ưu tiên phát triển cho ngành sản xuất, lắp ráp ô tô (gọi tắt là sản phẩm CNHT ô tô).

a) Tại thời điểm đăng ký tờ khai, người khai hải quan thực hiện kê khai, tính thuế đối với nguyên liệu, vật tư, linh kiện nhập khẩu theo mức thuế suất thuế nhập khẩu thông thường hoặc mức thuế suất thuế nhập khẩu ưu đãi hoặc mức thuế suất thuế nhập khẩu ưu đãi đặc biệt theo quy định, chưa áp dụng mức thuế suất 0%.

b) Việc áp dụng mức thuế suất thuế nhập khẩu ưu đãi 0% đối với nguyên liệu, vật tư, linh kiện của Chương trình ưu đãi thuế CNHT ô tô thực hiện theo nguyên tắc sau đây:

(i) Đảm bảo đối tượng áp dụng phù hợp: Các doanh nghiệp sản xuất, gia công (lắp ráp) linh kiện, phụ tùng ô tô; Các doanh nghiệp sản xuất, lắp ráp ô tô tự sản xuất, gia công (lắp ráp) linh kiện, phụ tùng ô tô.

(ii) Đảm bảo Điều kiện áp dụng phù hợp.

(iii) Đảm bảo Kỳ xét ưu đãi thuế: Kỳ xét ưu đãi thuế tối đa không quá 06 tháng tính từ ngày 01 tháng 01 đến ngày 30 tháng 6 hoặc từ ngày 01 tháng 7 đến ngày 31 tháng 12 hàng năm.

(iv) Đảm bảo đầy đủ Hồ sơ, thủ tục đăng ký tham gia Chương trình ưu đãi thuế CNHT ô tô.

(v) Thực hiện thủ tục kê khai hải quan đúng quy định pháp luật.

(vi) Cơ sở sản xuất, gia công (lắp ráp) của doanh nghiệp tham gia Chương trình ưu đãi thuế CNHT ô tô phải đảm bảo điều kiện theo quy định pháp luật.

(vii) Cung cấp đầy đủ hồ sơ, thực hiện thủ tục áp dụng mức thuế suất ưu đãi 0%.

Ngân hàng Nhà nước vừa ban hành Quyết định 920/QĐ-NHNN về mức lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam theo quy định tại Khoản 2 Điều 13 Thông tư 39/2016/TT-NHNN ngày 30/12/2016 và có hiệu lực từ ngày ký, đồng thời, Quyết định này cũng thay thế Quyết định 420/QĐ-NHNN được Ngân hàng Nhà nước Việt Nam ban hành ngày 16/3/2020.

Theo đó, quy định về mức lãi suất cho vay ngắn hạn như sau:

Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (trừ Quỹ tín dụng nhân dân, Tổ chức tài chính vi mô) áp dụng mức lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam là 5,0%/năm (giảm 0,5%/năm so với trước).

Quỹ tín dụng nhân dân và Tổ chức tài chính vi mô áp dụng mức lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam là 6,0%/năm (giảm 0,5%/năm so với trước)

Lãi suất áp dụng đối với các hợp đồng tín dụng, thỏa thuận cho vay được ký trước 13/5/2020 được tiếp tục thực hiện theo hợp đồng, thỏa thuận đã ký phù hợp với quy định của pháp luật tại thời điểm ký kết.

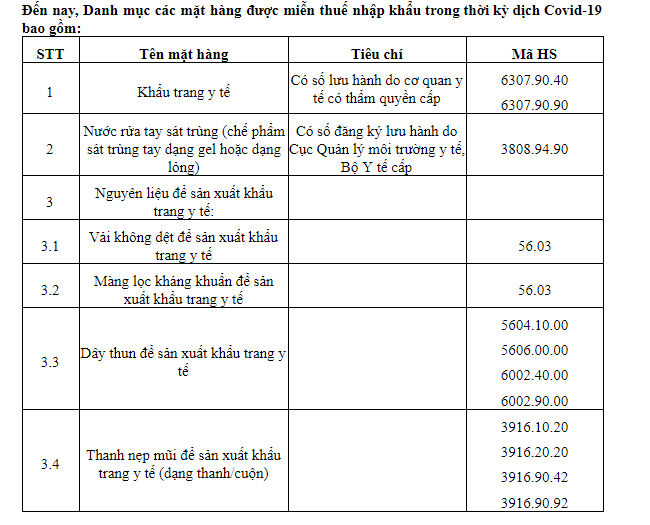

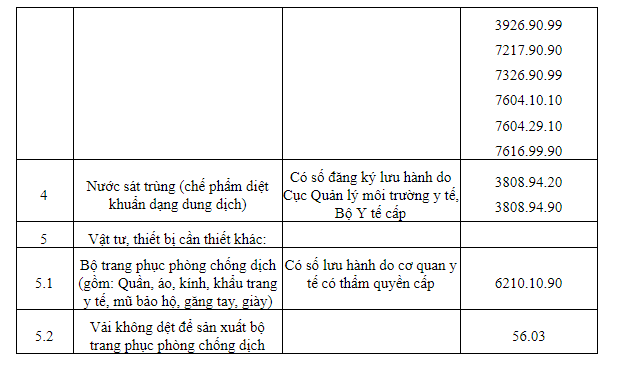

Ngày 7/2/2020, Thủ tướng Chính phủ ban hành Công văn số 197/TTg-KTTH về việc miễn thuế nhập khẩu đối với mặt hàng khẩu trang y tế, nước rửa tay sát trùng; nguyên liệu để sản xuất khẩu trang, nước sát trùng, các vật tư, thiết bị cần thiết phục vụ việc phòng, chống dịch viêm đường hô hấp cấp do virus corona gây ra.

Ngày 07/02/2020, Bộ Tài Chính ban hành Quyết định số 155/QĐ-BTC về Danh mục các mặt hàng được miễn thuế nhập khẩu phục vụ phòng, chống dịch viêm đường hô hấp cấp do chủng mới của virus corona gây ra.

Ngày 27/3/2020, Bộ Tài Chính ban hành Quyết định số 436/QĐ-BTC để bổ sung thêm mặt hàng được miễn thuế nhập khẩu vào danh mục tại Quyết định số 155/QĐ-BTC trước đó.

Văn bản số 2698/BCT-ĐTĐL được Bộ Công thương ban hành vào ngày 16/4/2020 về việc hỗ trợ giảm giá điện cho các khách hàng sử dụng điện bị ảnh hưởng của dịch Covid -19.

Theo như Quyết định số 648/QĐ-BCT ban hành ngày 20/3/2019 có quy định về mức giá bán lẻ điện bình quân là 1.864,44 đồng/kWh (chưa bao gồm thuế giá trị gia tăng). Với tình hình diễn biến phức tạp của dịch bệnh Covid 19 đã ảnh hưởng nghiêm trọng đến đời sống kinh tế, xã hội của Việt Nam, chính vì vậy Bộ Công Thương đã có văn bản yêu cầu Sở Công thương các tỉnh, thành phố trực thuộc Trung ương và Tập đoàn điện lực Việt Nam áp dụng chính sách giảm giá bán điện và giảm tiền điện cho cá nhân và tổ chức, cụ thể như sau:

1. Giảm giá bán điện:

– Giá bán lẻ điện cho các ngành sản xuất và kinh doanh: Giảm 10% giá bán lẻ điện quy định tại Quyết định số 648/QĐ-BCT ngày 20 tháng 3 năm 2019 của Bộ trưởng Bộ Công Thương về điều chỉnh mức giá bán lẻ bình quân và quy định giá bán điện (Quyết định số 648/QĐ-BCT) ở các khung giá giờ cao điểm, giờ bình thường và giờ thấp điểm.

– Giá bán lẻ cho các khách hàng sử dụng điện sinh hoạt: Giảm 10% giá bán lẻ điện sinh hoạt từ bậc 1 đến bậc 4 quy định tại Quyết định số 648/QĐ-BCT

– Khách hàng là các cơ sở lưu trú du lịch (theo quy định tại Luật Du lịch 2017 và các văn bản pháp luật có liên quan): Giảm giá điện từ mức giá bán lẻ điện áp dụng cho kinh doanh xuống bằng mức giá bán lẻ điện áp dụng cho các ngành sản xuất sau khi giảm giá.

– Đối với giá bán buôn điện nông thôn; giá bán buôn điện khu tập thể, cụm dân cư; giá bán buôn điện cho tổ hợp thương mại-dịch vụ-sinh hoạt: Giảm 10% giá bán buôn điện đối với bậc 1 đến bậc 4 của giá sinh hoạt; giảm 10% bán buôn điện cho mục đích khác tại Quyết định số 648/QĐ-BCT .

– Đối với giá bán buôn điện cho các khu công nghiệp, giá bán buôn điện cho chợ: Giảm 10% giá bán buôn điện so với biểu giá bán buôn điện tại Quyết định số 648/QĐ-BCT.

2. Giảm tiền điện (giá trị trước thuế) trực tiếp cho các cơ sở phục vụ phòng, chống dịch Covid-19 mua điện từ các đơn vị thuộc EVN, cụ thể như sau:

– Giảm 100% tiền điện cho các cơ sở (không phải là khách sạn) được dùng để cách ly, khám bệnh tập trung bệnh nhân nghi nhiễm, đã nhiễm Covid-19.

– Giảm 20% tiền điện cho các cơ sở y tế được dùng để khám, xét nghiệm, điều trị bệnh nhân nghi nhiễm, đã nhiễm Covid-19.

– Giảm 20% tiền điện cho các khách sạn được dùng để cách ly bệnh nhân nghi nhiễm, đã nhiễm Covid-19.

Danh sách các cơ sở phục vụ phòng, chống dịch Covid-19 được giảm tiền điện do Ban Chỉ đạo Quốc gia phòng, chống dịch bệnh Covid-19, Bộ Quốc phòng, Bộ Công an, Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương lập hàng tháng cung cấp cho các đơn vị điện lực triển khai thực hiện.

Chính sách này đã góp phần rất giảm áp lực về tài chính cho cá nhân và các doanh nghiệp, đối với các doanh nghiệp chuyên sản xuất có nhu cầu sử dụng điện cao, việc giảm giá bán điện giúp các doanh nghiệp này tích lũy được khoản chi phí phục vụ cho việc khôi phục kinh doanh sau khi tình hình dịch bệnh ổn định