Vừa qua, Bộ Kế hoạch và Đầu tư đã có Văn bản số 5251/BKHĐT-PTDN ngày 29/7/2022 nhằm làm rõ một số nội dung tại Nghị định 31/2022/NĐ-CP ngày 20/5/2022 về điều kiện để được xem xét và hỗ trợ lãi suất 2% từ Ngân hàng nhà nước (“Văn bản số 5251”).

Một những những nội dung đáng chú ý của Văn bản 5251 là phần giải đáp cho câu hỏi đối tượng là khách hàng được hỗ trợ lãi suất phải đáp ứng đủ 02 điều kiện. Sau đây, hãy cùng Bizlawyer tìm hiểu 2 điều kiện để trở thành đối tượng được hỗ trợ lãi suất là 2% từ Ngân hàng nhà nước nhé.

Đối tượng là khách hàng được hỗ trợ lãi suất phải đáp ứng đủ điều kiện sau:

+ Điều kiện số 01: Có ngành nghề đăng ký kinh doanh thuộc một trong các ngành nghề kinh doanh quy định nêu tại điểm a khoản 2 Điều 2 của Nghị định số 31/2022/NĐ-CP;

+ Điều kiện số 02: Mục đích sử dụng vốn vay thuộc một trong các ngành, nghề đã được đăng ký kinh doanh quy định tại điểm a khoản 2 Điều 2 của Nghị định số 31/2022/NĐ-CP.

Trong đó, ngành nghề kinh doanh quy định nêu tại điểm a khoản 2 Điều 2 của Nghị định số 31/2022/NĐ-CP bao gồm:

(1) Hàng không, vận tải kho bãi (H);

(2) Du lịch (N79);

(3) Dịch vụ lưu trú, ăn uống (I);

(4) Giáo dục và đào tạo (P);

(5) Nông nghiệp, lâm nghiệp và thủy sản (A);

(6) Công nghiệp chế biến, chế tạo (C);

(7) Xuất bản phần mềm (J582);

(8) Lập trình máy vi tính và hoạt động liên quan (J-62);

(9) Hoạt động dịch vụ thông tin (J-63);

(10) Trong đó có hoạt động xây dựng phục vụ trực tiếp cho các ngành kinh tế nói trên nhưng không bao gồm hoạt động xây dựng cho mục đích kinh doanh bất động sản quy định tại mã ngành kinh tế (L)

Ngành nghề kinh doanh nêu trên được xác định theo Quyết định số 27/2018/QĐ-TTg.

Trên đây là một số nghiên cứu về Điều kiện để được hỗ trợ lãi suất 2% từ Ngân hàng nhà nước theo hướng dẫn tại Văn bản 5251.

Văn bản 5251 có hiệu lực kể từ ngày ký ban hành, tức là ngày 29/07/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

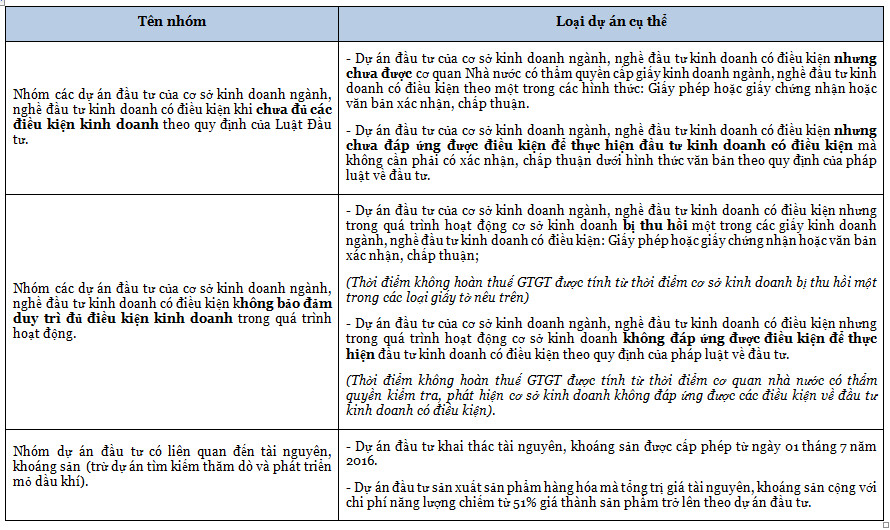

Ngày 29/07/2022, Chính phủ đã ban hành Nghị định 49/2022/NĐ-CP sửa đổi Nghị định 209/2013/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng (“Nghị định 49”).

Việc kết chuyển số thuế GTGT chưa được khấu trừ của các dự án đầu tư không được hoàn thuế GTGT là những vấn đề pháp lý được nhiều chủ đầu tư đặc biệt quan tâm, tuy nhiên lại gặp phải nhiều khó khăn và vướng mắc trên thực tế áp dụng do các quy định trước đó chưa thực sự cụ thể, rõ ràng. Nghị định 49 được Chính phủ ban hành được đánh giá là đã có những bổ sung, sửa đổi theo hướng cụ thể và chi tiết hơn, tháo gỡ được nút thắt hiện nay về việc kết chuyển số thuế GTGT chưa được khấu trừ của các dự án đầu tư không được hoàn thuế GTGT.

Thông qua bài viết này, hãy cùng Bizlawyer tìm hiểu quy định mới về việc kết chuyển số thuế GTGT chưa được khấu trừ của các dự án đầu tư không được hoàn thuế GTGT theo Nghị định 49. Các dự án đầu tư không được hoàn thuế GTGT nhưng được kết chuyển sang kỳ tiếp theo gồm có 2 nhóm, mỗi nhóm sẽ bao gồm một số dự án cụ thể được pháp luật liệt kê, sau đây hãy đi vào chi tiết:

Trên đây là một số nghiên cứu về các dự án đầu tư không được hoàn thuế GTGT nhưng được kết chuyển sang kỳ tiếp theo theo Nghị định 49.

Nghị định 49 sẽ có hiệu lực kể từ ngày 12/09/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

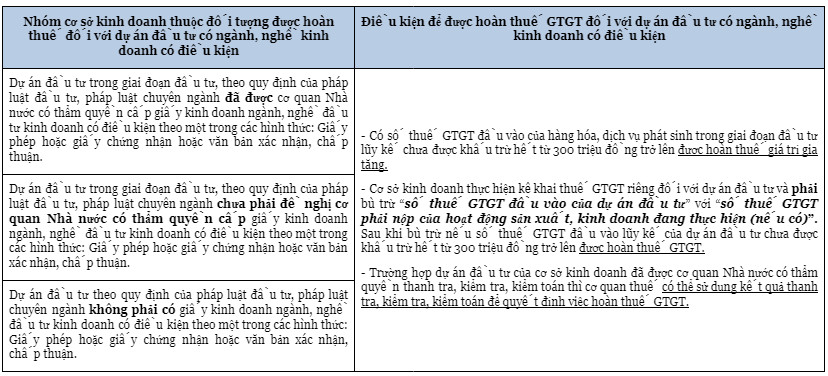

Ngày 29/07/2022, Chính phủ đã ban hành Nghị định 49/2022/NĐ-CP sửa đổi Nghị định 209/2013/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng (“Nghị định 49”).

Điều kiện hoàn thuế GTGT đối với các “dự án đầu tư có ngành, nghề kinh doanh có điều kiện” trước đây chưa được ghi nhận cụ thể tại các văn bản quy phạm pháp luật, điều này tạo ra nhiều khó khăn không chỉ đối với các nhà đầu tư mà kể cả cơ quan thực hiện chính sách cũng gặp nhiều vướng mắc trong quá trình thực thi và giải thích pháp luật.

Nghị định 49 được Chính phủ ban hành được đánh giá là đã có những bổ sung, sửa đổi cần thiết, theo đó có thể gỡ được các nút thắt pháp lý về điều kiện hoàn thuế GTGT đối với các dự án đầu tư có ngành, nghề kinh doanh có điều kiện.

Thông qua bài viết này, hãy cùng Bizlawyer tìm hiểu quy định mới về điều kiện hoàn thuế GTGT đối với các dự án đầu tư có ngành, nghề kinh doanh có điều kiện theo Nghị định 49.

Trên đây là một số nghiên cứu về điều kiện hoàn thuế GTGT đối với dự án đầu tư có ngành, nghề kinh doanh có điều kiện theo Nghị định 49.

Nghị định 49 sẽ có hiệu lực kể từ ngày 12/09/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

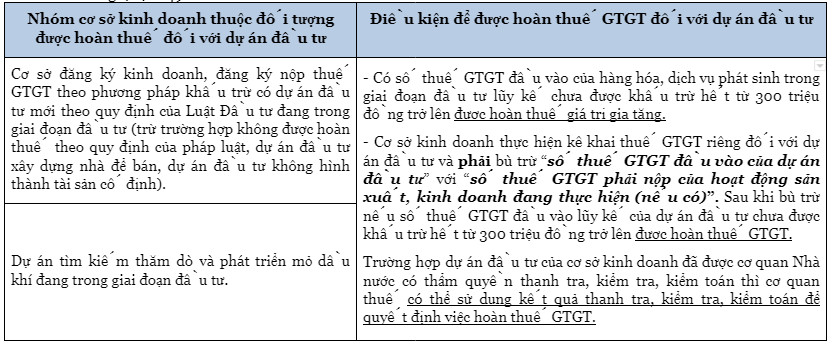

Ngày 29/07/2022, Chính phủ đã ban hành Nghị định 49/2022/NĐ-CP sửa đổi Nghị định 209/2013/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng (“Nghị định 49”).

Điều kiện hoàn thuế GTGT đối với các dự án đầu tư là một trong những vấn đề pháp lý được nhiều chủ đầu tư đặc biệt quan tâm, tuy nhiên lại gặp phải nhiều khó khăn và vướng mắc trên thực tế áp dụng do các quy định trước đó chưa thực sự cụ thể, rõ ràng. Nghị định 49 được Chính phủ ban hành được đánh giá là đã có những bổ sung, sửa đổi theo hướng cụ thể và chi tiết hơn, tháo gỡ được nút thắt hiện nay về điều kiện hoàn thuế GTGT đối với các dự án đầu tư.

Thông qua bài viết này, hãy cùng Bizlawyer tìm hiểu quy định mới về điều kiện hoàn thuế GTGT đối với các dự án đầu tư theo Nghị định 49.

Trên đây là một số nghiên cứu về điều kiện hoàn thuế GTGT đối với dự án đầu tư theo Nghị định 49.

Nghị định 49 sẽ có hiệu lực kể từ ngày 12/09/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

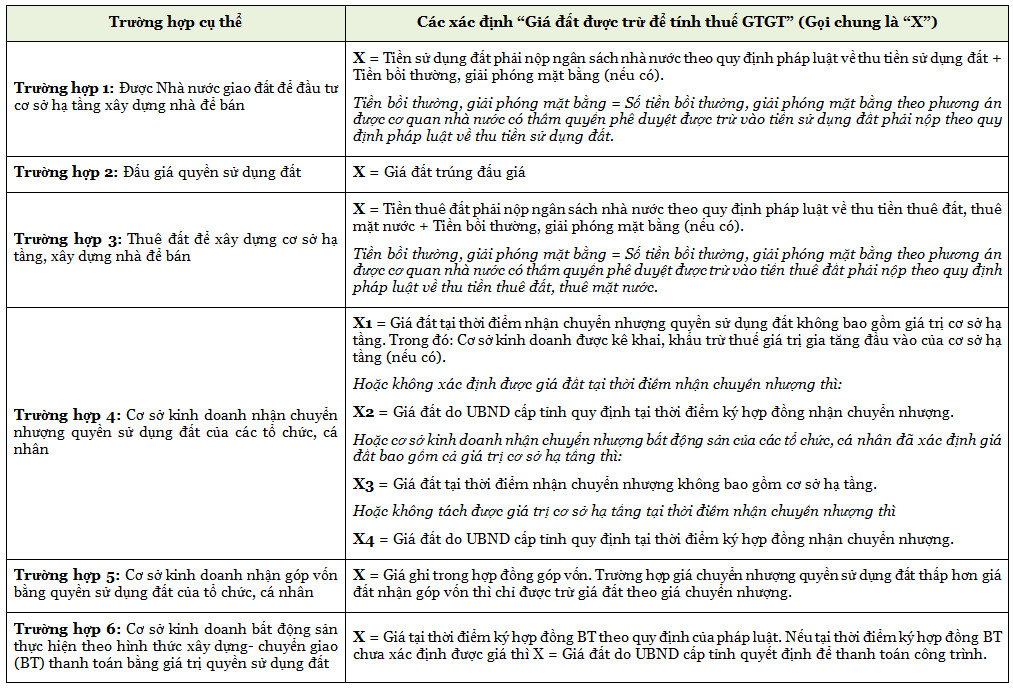

Ngày 29/07/2022, Chính phủ đã ban hành Nghị định 49/2022/NĐ-CP sửa đổi Nghị định 209/2013/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng (“Nghị định 49”). Thông qua bài viết này, hãy cùng Bizlawyer tìm hiểu về hướng dẫn mới có liên quan đến 06 trường hợp giá đất được trừ để tính thuế giá trị gia tăng (“GTGT”) theo Nghị định 49.

Đối với hoạt động chuyển nhượng bất động sản, Giá tính thuế GTGT = Giá chuyển nhượng bất động sản (-) Giá đất được trừ để tính thuế GTGT. Trong đó Giá đất được trừ để tính GTGT được Nghị định 49 hướng dẫn xác định trong 06 trường hợp cụ thể như sau:

Ngoài ra, trường hợp xây dựng, kinh doanh cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê, giá tính thuế GTGT là số tiền thu được theo tiến độ thực hiện dự án/tiến độ thu tiền ghi trong hợp đồng (-) Giá đất được trừ tương ứng với tỷ lệ % số tiền thu được trên tổng giá trị hợp đồng.

Trên đây là một số nghiên cứu về 06 trường hợp giá đất được trừ để tính thuế GTGT theo Nghị định 49.

Nghị định 49 sẽ có hiệu lực kể từ ngày 12/09/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

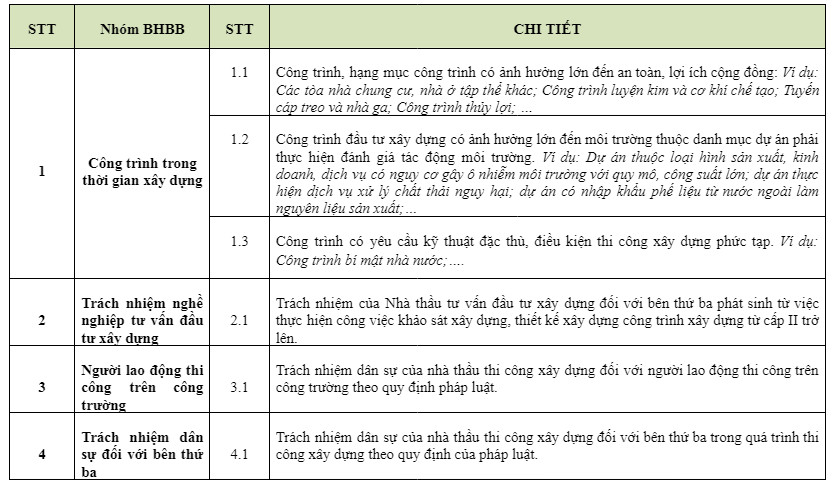

Ngày 11/8/2022, Bộ trưởng Bộ Tài chính đã ban hành Thông tư 50/2022/TT-BTC hướng dẫn Nghị định 119/2015/NĐ-CP và Nghị định 20/2022/NĐ-CP về bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng (“Thông tư 50”).

Tại bản tin này, hãy cùng Bizlawyer tìm hiểu về những loại bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng (“BHBB”).

Trên đây là một số nghiên cứu về những loại bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng theo Thông tư 50

Thông tư 50 sẽ có hiệu lực kể từ ngày 01/09/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Ngày 29/6/2022, Chính phủ ban hành Nghị định 44/2022/NĐ-CP về xây dựng, quản lý và sử dụng hệ thống thông tin về nhà ở và thị trường bất động sản. Tại Nghị định này đã có một số quy định mới về hình thức khai thác và sử dụng cơ sở dữ liệu về nhà ở và thị trường bất động sản, cụ thể như sau:

1. Qua Cổng thông tin của hệ thống thông tin về nhà ở và thị trường bất động sản (http://www.batdongsan.xaydung.gov.vn); Cổng thông tin điện tử của Sở Xây dựng;

2. Thông qua phiếu yêu cầu hoặc văn bản yêu cầu;

3. Bằng hợp đồng giữa cơ quan quản lý hệ thống thông tin về nhà ở và thị trường bất động sản và bên khai thác, sử dụng dữ liệu về nhà ở và thị trường bất động sản theo quy định của pháp luật.

Theo đó, Nghị định 44/2022/NĐ-CP chỉ còn quy định 03 hình thức được khai thác và sử dụng cơ sở dữ liệu về nhà ở và thị trường bất động sản (so với quy định pháp luật hiện hành đang có 05 hình thức khai thác).

Đồng thời, tổ chức, cá nhân khi có nhu cầu đăng ký cấp quyền khai thác, sử dụng thông tin, dữ liệu về nhà ở và thị trường bất động sản phải gửi phiếu yêu cầu cho cơ quan, đơn vị được giao quản lý, cung cấp thông tin, dữ liệu về nhà ở và thị trường bất động sản để xem xét cấp quyền truy cập quyền khai thác, sử dụng thông tin, dữ liệu về nhà ở và thị trường bất động sản.

Nghị định này có hiệu lực thi hành kể từ ngày 15/8/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

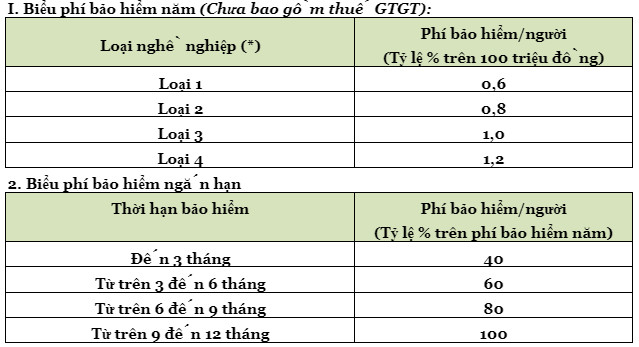

Ngày 11/8/2022, Bộ trưởng Bộ Tài chính đã ban hành Thông tư 50/2022/TT-BTC hướng dẫn Nghị định 119/2015/NĐ-CP và Nghị định 20/2022/NĐ-CP về bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng (“Thông tư 50”).

Tại bản tin này, hãy cùng Bizlawyer tìm hiểu về Biểu phí bảo hiểm bắt buộc đối với người lao động thi công trên công trường mới nhất theo Thông tư 50.

(*) Phân loại nghề nghiệp:

Loại 1: Lao động gián tiếp, làm việc chủ yếu trong văn phòng, bàn giấy hoặc những công việc tương tự ít đi lại khác. Ví dụ: kế toán, nhân viên hành chính.

Loại 2: Nghề nghiệp không phải lao động chân tay nhưng có mức độ rủi ro lớn hơn loại 1, đòi hỏi phải đi lại nhiều hoặc bao gồm cả lao động chân tay nhưng không thường xuyên và lao động chân tay nhẹ. Ví dụ: kỹ sư dân dụng, cán bộ quản lý thường xuyên đến công trường.

Loại 3: Những nghề mà công việc chủ yếu là lao động chân tay và những công việc có mức độ rủi ro cao hơn loại 2. Ví dụ: kỹ sư cơ khí, kỹ sư điện, công nhân làm việc trên công trường.

Loại 4: Những ngành nghề nguy hiểm, dễ xảy ra tai nạn và không được quy định ở ba loại nghề nghiệp trên.

Trên đây là một số nghiên cứu về Biểu phí bảo hiểm bắt buộc đối với người lao động thi công trên công trường mới nhất theo Thông tư 50.

Thông tư 50 sẽ có hiệu lực kể từ ngày 01/09/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Ngày 21/04/2022, Tổng cục Hải quan ban hành Công văn 1400/TCHQ-TXNK năm 2022 về xử lý thuế hàng hóa thuê, mượn của doanh nghiệp chế xuất (“Công văn 1400”).

Theo đó, Công văn 1400 đã ghi nhận hướng dẫn của Tổng cục Hải quan liên quan đến xử lý thuế đối với trường hợp không tái xuất hàng hóa nhập khẩu theo hình thức tạm nhập – tái xuất, sau đây sẽ là nội dung chi tiết:

– Doanh nghiệp nội địa thuê, mượn hàng hóa của doanh nghiệp chế xuất theo hợp đồng thuê, mượn để phục vụ sản xuất thì sau khi kết thúc thời hạn thuê, mượn, Doanh nghiệp nội địa phải thực hiện tái xuất số hàng hóa đã thuê, mượn.

– Trường hợp doanh nghiệp không thực hiện tái xuất số hàng hóa đã thuê, mượn thì ngay sau khi kết thúc thời hạn thuê, mượn phải đăng ký tờ khai hải quan mới, nộp đủ tiền thuế, tiền phạt (nếu có) theo quy định. Trường hợp không kê khai nộp đủ các loại thuế khi đã kết thúc thời hạn đi thuê, mượn thì cơ quan hải quan thực hiện ấn định thuế theo quy định tại khoản 4 Điều 17 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Công văn 1400 có hiệu lực kể từ ngày 21/4/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!