Ngày 01/4/2022, Thông tư 02/2022/TT-BKHĐT do Bộ Kế hoạch và Đầu tư ban hành chính thức có hiệu lực (“Thông tư 02”), Thông tư 02 hướng dẫn về công tác giám sát, đánh giá đầu tư đối với hoạt động đầu tư nước ngoài tại Việt Nam.

Sau đây là những nội dung chính của Thông tư 02:

1. Về giám sát hoạt động đầu tư nước ngoài tại Việt Nam: Chủ đạo ở hoạt động theo dõi, cụ thể:

* Cơ quan đăng ký đầu tư theo dõi các nội dung sau:

a) Tình hình thực hiện chế độ báo cáo của nhà đầu tư;

b) Tổng hợp tình hình thực hiện dự án;

c) Tổng hợp tình hình khai thác, vận hành dự án;

d) Tổng hợp tình hình thực hiện yêu cầu về bảo vệ môi trường, sử dụng đất đai, sử dụng tài nguyên khoáng sản của dự án;

đ) Việc xử lý và chấp hành các biện pháp xử lý của nhà đầu tư, tổ chức kinh tế;

e) Báo cáo và đề xuất phương án xử lý khó khăn, vướng mắc, các vấn đề vượt quá thẩm quyền.

* Cơ quan quản lý nhà nước về đầu tư theo dõi nội dung sau:

a) Tình hình thực hiện chế độ báo cáo của cơ quan đăng ký đầu tư;

b) Việc chấp hành các biện pháp xử lý của cơ quan đăng ký đầu tư;

c) Các nội dung theo dõi của Cơ quan đăng ký đầu tư bên trên.

** Cách thức tiến hành theo dõi: Thường xuyên, chuyên đề.

2. Về đánh giá hoạt động đầu tư nước ngoài: Gồm đánh giá kết thúc, đánh giá tác động, đánh giá đột xuất (chi tiết được quy định tại các Điều 20, 21, 22 Thông tư 02, bạn đọc quan tâm có thể tham khao thêm để biết thêm nội dung chi tiết).

Thông tư 02 có hiệu lực ngày 01/4/2022 và thay thế Thông tư 09/2016/TT-BKHĐT ngày 30/6/2016.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Kể từ ngày 01/4/2022, Thông tư 05/2022/TT-BTC của Bộ Tài chính chính thức có hiệu lực thi hành (“Thông tư 05”), nội dung của Thông tư 05 là hướng dẫn: (1) Tái cơ cấu doanh nghiệp không đủ điều kiện cổ phần hóa và; (2) Chuyển nhượng lô cổ phần kèm nợ phải thu của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ có chức năng mua, bán, xử lý nợ do Bộ trưởng Bộ Tài chính ban hành.

Theo Thông tư 05, việc tái cơ cấu doanh nghiệp phải đảm bảo 04 nguyên tắc sau:

– Thứ nhất: Phương án tái cơ cấu được thực hiện trên nguyên tắc đồng thuận giữa cơ quan đại diện chủ sở hữu doanh nghiệp tái cơ cấu với Công ty trách nhiệm hữu hạn một thành viên mua bán nợ Việt Nam (sau đây gọi là Công ty Mua bán nợ Việt Nam) và/hoặc các chủ nợ tham gia tái cơ cấu (lập biên bản thỏa thuận giữa các bên). Công ty Mua bán nợ Việt Nam được quyền chủ động đàm phán mua nợ với các chủ nợ và đề xuất phương án tái cơ cấu doanh nghiệp phù hợp với quy định của pháp luật.

– Thứ hai: Công ty Mua bán nợ Việt Nam chỉ quyết định mua nợ sau khi đã thỏa thuận, thống nhất với cơ quan đại diện chủ sở hữu và có kết quả đàm phán mua nợ với các chủ nợ của doanh nghiệp tái cơ cấu. Phương án mua bán nợ để tái cơ cấu doanh nghiệp phải đảm bảo có tính khả thi, có khả năng thu hồi vốn hiệu quả và đủ nguồn chênh lệch giữa giá vốn mua nợ với giá trị sổ sách khoản nợ để xử lý tài chính, chuyển đổi thành công doanh nghiệp sang công ty cổ phần theo quy định.

– Thứ ba: Trường hợp phương án mua nợ để tái cơ cấu doanh nghiệp không khả thi và hiệu quả thì Ban chỉ đạo cổ phần hóa/tái cơ cấu báo cáo cơ quan đại diện chủ sở hữu xem xét, quyết định hình thức chuyển đổi khác theo quy định của pháp luật.

– Thứ tư: Ngoài các nội dung quy định tại Thông tư 05, doanh nghiệp tái cơ cấu, Công ty Mua bán nợ Việt Nam và các cơ quan có liên quan thực hiện theo quy định tại Nghị định số 126/2017/NĐ-CP , Nghị định số 140/2020/NĐ-CP , Nghị định số 129/2020/NĐ-CP và các văn bản sửa đổi, bổ sung (nếu có).

Thông tư 05 có hiệu lực kể từ ngày 01/4/2022. Thay thế cho Thông tư 69/2018/TT-BTC và Thông tư 50/2019/TT-BTC.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Ngày 28/03/2022, Thủ tướng Chính phủ ban hành Quyết định số 08/2022/QĐ-TTg, trong đó đã quy định về việc thực hiện chính sách hỗ trợ tiền thuê nhà cho người lao động quay trở lại thị trường lao động. Cụ thể như sau:

1. Đối tượng hỗ trợ: Người lao động đang làm việc trong doanh nghiệp, hợp tác xã, hộ kinh doanh có đăng ký kinh doanh tại khu công nghiệp, khu chế xuất hoặc khu vực kinh tế trọng điểm.

2. Điều kiện hỗ trợ: Người lao động thuộc đối tượng nêu trên được hỗ trợ khi có đủ các điều kiện sau đây:

– Ở thuê, ở trọ trong khoảng thời gian từ ngày 01/04/2022 đến ngày 30/6/2022.

– Có hợp đồng lao động không xác định thời hạn hoặc hợp đồng lao động xác định thời hạn từ 01 tháng trở lên được giao kết và thực hiện trong khoảng thời gian từ ngày 01/4/2022 đến ngày 30/6/2022 (trừ hợp đồng lao động giao kết tiếp nối của hợp đồng lao động đã giao kết và thực hiện trước đó).

– Đang tham gia bảo hiểm xã hội bắt buộc (có tên trong danh sách tham gia bảo hiểm xã hội bắt buộc của cơ quan bảo hiểm xã hội) tại tháng liền kề trước thời điểm người sử dụng lao động lập danh sách lao động đề nghị hỗ trợ tiền thuê nhà.

– Trường hợp: (i) người lao động không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc (theo quy định tại khoản 4 Điều 2 Nghị định số 115/2015/NĐ-CP ngày 11/11/2015 của Chính phủ); (ii) người lao động mới tuyển dụng và có giao kết hợp đồng lao động nhưng chưa có tên trong danh sách tham gia bảo hiểm xã hội bắt buộc của cơ quan bảo hiểm xã hội: thì phải có tên trong danh sách trả lương của Người sử dụng lao động của tháng liền kề trước thời điểm người sử dụng lao động lập danh sách lao động đề nghị hỗ trợ tiền thuê nhà.

3. Mức hỗ trợ: 1.000.000 đồng/người/tháng.

4. Thời gian hỗ trợ: Tối đa 03 tháng.

5. Phương thức chi trả: Hàng tháng

6. Hồ sơ đề nghị hỗ trợ:

– Danh sách Người lao động đề nghị hỗ trợ tiền thuê nhà có xác nhận của cơ quan bảo hiểm xã hội (thực hiện theo mẫu).

– Bản sao danh sách trả lương của tháng liền kề trước thời điểm người sử dụng lao động lập danh sách lao động đề nghị hỗ trợ tiền thuê nhà (Trường hợp trong danh sách có người lao động không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc; người lao động mới tuyển dụng và có giao kết hợp đồng lao động nhưng chưa có tên trong danh sách tham gia bảo hiểm xã hội bắt buộc của cơ quan bảo hiểm xã hội).

Quyết định này có hiệu lực thi hành kể từ ngày 28/03/2022.

Ngày 28/03/2022, Thủ tướng Chính phủ ban hành Quyết định số 08/2022/QĐ-TTg, trong đó đã quy định về việc thực hiện chính sách hỗ trợ tiền thuê nhà cho người lao động đang làm việc tại doanh nghiệp. Cụ thể như sau:

1. Đối tượng hỗ trợ: Người lao động đang làm việc trong doanh nghiệp tại khu công nghiệp, khu chế xuất hoặc khu vực kinh tế trọng điểm.

2. Điều kiện hỗ trợ: Người lao động thuộc đối tượng nêu trên được hỗ trợ khi có đủ các điều kiện sau đây:

– Ở thuê, ở trọ trong khoảng thời gian từ ngày 01/02/2022 đến ngày 30/6/2022.

– Có hợp đồng lao động không xác định thời hạn hoặc hợp đồng lao động xác định thời hạn từ 01 tháng trở lên được giao kết và bắt đầu thực hiện trước ngày 01/4/2022.

– Đang tham gia bảo hiểm xã hội bắt buộc (có tên trong danh sách tham gia bảo hiểm xã hội bắt buộc của cơ quan bảo hiểm xã hội) tại tháng liền kề trước thời điểm doanh nghiệp lập danh sách lao động đề nghị hỗ trợ tiền thuê nhà.

– Trường hợp người lao động không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc (theo quy định tại khoản 4 Điều 2 Nghị định số 115/2015/NĐ-CP ngày 11/11/2015 của Chính phủ): thì phải có tên trong danh sách trả lương của doanh nghiệp của tháng liền kề trước thời điểm doanh nghiệp lập danh sách lao động đề nghị hỗ trợ tiền thuê nhà.

3. Mức hỗ trợ: 500.000 đồng/người/tháng.

4. Thời gian hỗ trợ: Tối đa 03 tháng.

5. Phương thức chi trả: Hàng tháng

6. Hồ sơ đề nghị hỗ trợ:

– Danh sách Người lao động đề nghị hỗ trợ tiền thuê nhà có xác nhận của cơ quan bảo hiểm xã hội (thực hiện theo mẫu).

– Bản sao danh sách trả lương của tháng liền kề trước thời điểm doanh nghiệp lập danh sách lao động đề nghị hỗ trợ tiền thuê nhà (Trường hợp trong danh sách có người lao động không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc).

Quyết định này có hiệu lực thi hành kể từ ngày 28/03/2022.

Ngân hàng Nhà nước đã ban hành Thông tư số 24/2021/TT-NHNN quy định về kiểm toán độc lập đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (“Thông tư 24”), theo đó Thông tư 24 sẽ có hiệu lực vào ngày 15/4/2022.

Nội dung chính của Thông tư 24 liên quan đến nội dung kiểm toán độc lập, cụ thể như sau:

Thứ nhất: Về hoạt động kiểm toán độc lập báo cáo tài chính của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài bao gồm các nội dung kiểm toán sau đây:

a) Bảng cân đối kế toán;

b) Báo cáo kết quả hoạt động kinh doanh;

c) Báo cáo lưu chuyển tiền tệ;

d) Thuyết minh báo cáo tài chính.

Thứ hai: Về hoạt động kiểm toán độc lập hoạt động của hệ thống kiểm soát nội bộ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài bao gồm tối thiểu các nội dung sau đây:

a) Kiểm toán hệ thống kiểm soát nội bộ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (trong đó bao gồm các cơ chế, chính sách, quy trình, quy định nội bộ) tuân thủ quy định của pháp luật hiện hành, quy định của Ngân hàng Nhà nước về hệ thống kiểm soát nội bộ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Đối với những nội dung của hệ thống kiểm soát nội bộ đã được kiểm toán tuân thủ mà không có sự thay đổi thì không phải kiểm toán lại nội dung đó;

b) Kiểm toán hoạt động hệ thống kiểm soát nội bộ đối với việc lập và trình bày báo cáo tài chính;

c) Ngoài nội dung kiểm toán quy định tại điểm a và điểm b khoản này, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài phải thực hiện kiểm toán hoạt động hệ thống kiểm soát nội bộ đối với nội dung đánh giá nội bộ về mức đủ vốn của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài theo quy định của Ngân hàng Nhà nước về hệ thống kiểm soát nội bộ.

Thông tư 24 có hiệu lực thi hành từ 15/4/2022./.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Ngày 23/03/2022, Bộ tài chính ban hành Công văn số 2688/BTC-TCT về việc thuế GTGT tại Nghị định số 15/2022/NĐ-CP. Theo đó, Công văn này đã hướng dẫn chi tiết về việc lập hoá đơn đối với các trường hợp cụ thể như sau:

1. Trường hợp cơ sở kinh doanh ký hợp đồng cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ, đã lập hóa đơn tại thời điểm thu tiền trước ngày 01/02/2022 với thuế suất 10% nhưng dịch vụ hoàn thành trong thời gian từ ngày 01/02/2022 đến hết ngày 31/12/2022 thì:

– Đối với phần tiền đã lập hóa đơn trước ngày 01/02/2022 không thuộc trường hợp được áp dụng chính sách giảm thuế GTGT;

– Đối với phần tiền còn lại chưa thanh toán, được lập hóa đơn từ ngày 01/02/2022 đến hết ngày 31/12/2022 theo quy định của pháp luật thì được áp dụng chính sách giảm thuế GTGT.

2. Trường hợp cơ sở kinh doanh cung cấp hàng hóa, dịch vụ thuộc mức thuế suất 10% trong tháng 01/2022 nhưng đến tháng 02/2022 cơ sở kinh doanh mới lập hóa đơn đối với doanh thu bán hàng hóa, dịch vụ phát sinh trong tháng 01/2022 thì thuộc trường hợp lập hóa đơn không đúng thời điểm và không thuộc đối tượng được giảm thuế GTGT.

3. Đối với các hóa đơn đã lập trước ngày 01/02/2022 với thuế suất thuế GTGT 10%, sau ngày 01/02/2022 phát sinh các nội dung sai sót cần điều chỉnh về tiền hàng, thuế GTGT hoặc trả lại hàng thì hóa đơn điều chỉnh, hóa đơn trả lại hàng được lập với thuế suất thuế GTGT là 10%.

4. Đối với hoạt động cung cấp hàng hóa, dịch vụ đặc thù như cung cấp điện, cơ sở kinh doanh được giảm thuế GTGT theo quy định đối với các hóa đơn lập từ ngày 01/02/2022 đến hết ngày 31/12/2022.

Công văn này có hiệu lực thi hành kể từ ngày 23/03/2022.

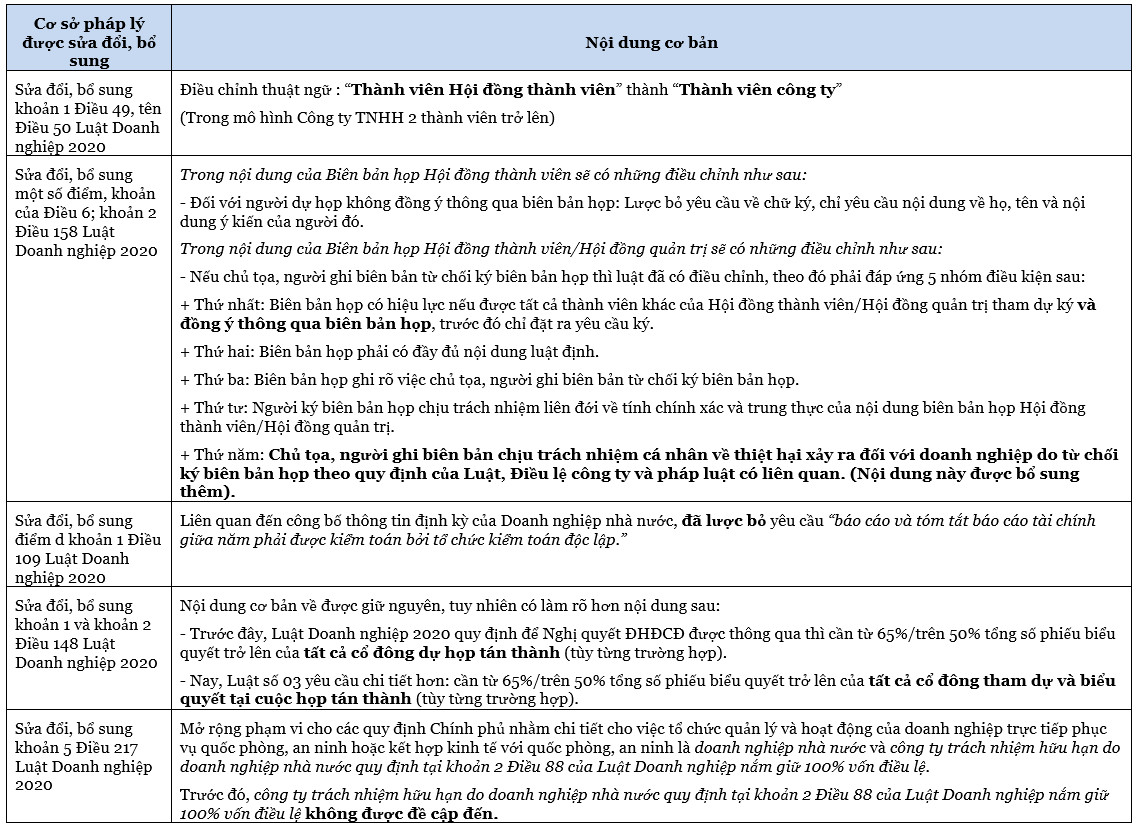

Ngày 11/01/2022, Quốc hội đã ban hành Luật số 03/2022/QH15 nhằm sửa đổi 1 số quy định tại Luật Doanh nghiệp 2020 và các Luật khác có liên quan (“Luật số 03”).

Sau đây, hãy cùng Bizlawyer điểm qua 1 số điều chỉnh mới đối với Luật Doanh nghiệp 2020.

Luật số 03 sẽ chính thức có hiệu lực kể từ ngày 01/03/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Ngày 11/01/2022, Quốc hội đã ban hành Luật số 03/2022/QH15 nhằm sửa đổi 1 số quy định tại Luật đầu tư công 2019 và các Luật khác có liên quan (“Luật số 03”).

Sau đây, hãy cùng Bizlawyer điểm qua 1 số điều chỉnh mới đối với Luật đầu tư công 2019.

Luật số 03 sẽ chính thức có hiệu lực kể từ ngày 01/03/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!

Ngày 24/02/2022, Bộ trưởng Bộ Tài Chính đã ban hành Quyết định 206/QĐ-BTC năm 2022 triển khai áp dụng hóa đơn điện tử tại 57 tỉnh, thành phố trực thuộc trung ương (“QĐ 206”).

Hãy cùng Bizlawyer điểm qua những nội dung chính của QĐ 206.

– Kể từ tháng 4/2022: Hóa đơn điện tử sẽ được yêu cầu áp dụng đồng loạt đối với doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh trên địa bàn 57 tỉnh, thành phố trực thuộc trung ương (trừ một số trường hợp không đủ điều kiện theo quy định) (Trước đó, từ tháng 11/2021 tại 6 tỉnh, thành phố đã triển khai áp dụng hóa đơn điện tử là: TP. Hà Nội, TP. Hồ Chí Minh, Hải Phòng, Phú Thọ, Quảng Ninh, Bình Định).

– Việc áp dụng hóa đơn điện tử tại 57 tỉnh, thành phố thực hiện theo quy định về hóa đơn điện tử tại các văn bản quy phạm pháp luật có liên quan.

QĐ 206 có hiệu lực thi hành kể từ ngày ký.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!