Nhiều ngân hàng tăng mạnh lãi suất huy động

Với mong muốn bổ sung thêm nguồn vốn trung, dài hạn để phục vụ nhu cầu sản xuất kinh doanh cuối năm, đồng thời giảm...

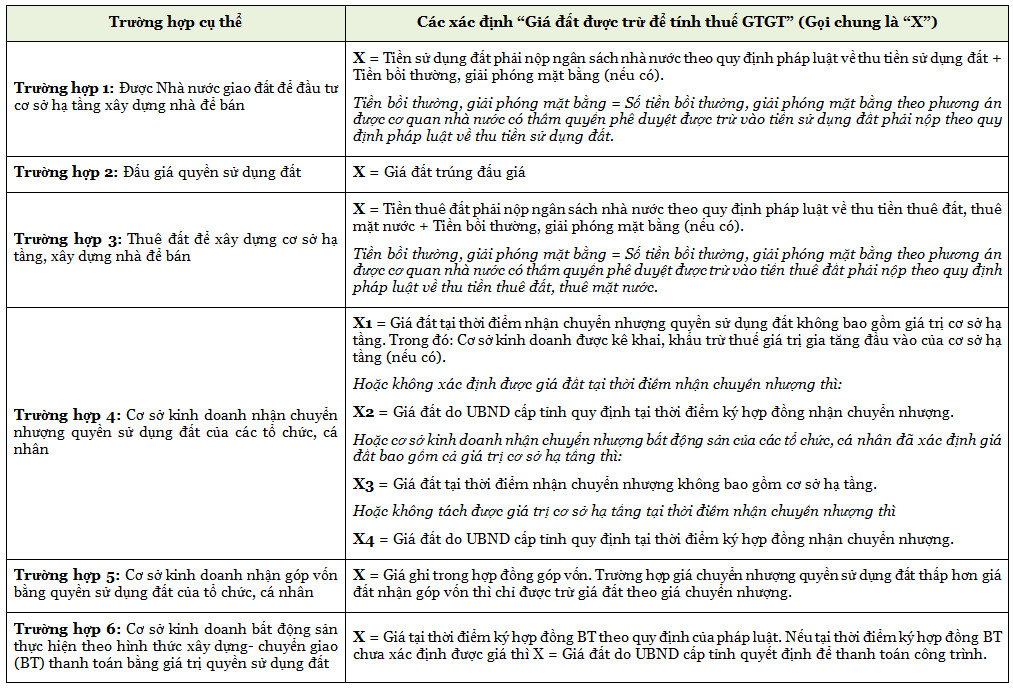

Ngày 29/07/2022, Chính phủ đã ban hành Nghị định 49/2022/NĐ-CP sửa đổi Nghị định 209/2013/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng (“Nghị định 49”). Thông qua bài viết này, hãy cùng Bizlawyer tìm hiểu về hướng dẫn mới có liên quan đến 06 trường hợp giá đất được trừ để tính thuế giá trị gia tăng (“GTGT”) theo Nghị định 49.

Đối với hoạt động chuyển nhượng bất động sản, Giá tính thuế GTGT = Giá chuyển nhượng bất động sản (-) Giá đất được trừ để tính thuế GTGT. Trong đó Giá đất được trừ để tính GTGT được Nghị định 49 hướng dẫn xác định trong 06 trường hợp cụ thể như sau:

Ngoài ra, trường hợp xây dựng, kinh doanh cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê, giá tính thuế GTGT là số tiền thu được theo tiến độ thực hiện dự án/tiến độ thu tiền ghi trong hợp đồng (-) Giá đất được trừ tương ứng với tỷ lệ % số tiền thu được trên tổng giá trị hợp đồng.

Trên đây là một số nghiên cứu về 06 trường hợp giá đất được trừ để tính thuế GTGT theo Nghị định 49.

Nghị định 49 sẽ có hiệu lực kể từ ngày 12/09/2022.

* Bản tin này chỉ nhằm mục đích thông tin về những quy định pháp luật mới ban hành, không dùng để tư vấn hay áp dụng cho những trường hợp cụ thể.

Hy vọng thông tin trên hữu ích với Quý bạn đọc.

Bizlawyer hận hạnh được đồng hành cùng Quý bạn đọc!